Москва традиционно является крупнейшим финансовым центром России, и её бюджет отражает масштаб экономической активности столицы. Рассмотрим подробнее структуру доходов бюджета Москвы на 2025 год, основываясь на представленных данных.

Общая характеристика доходов

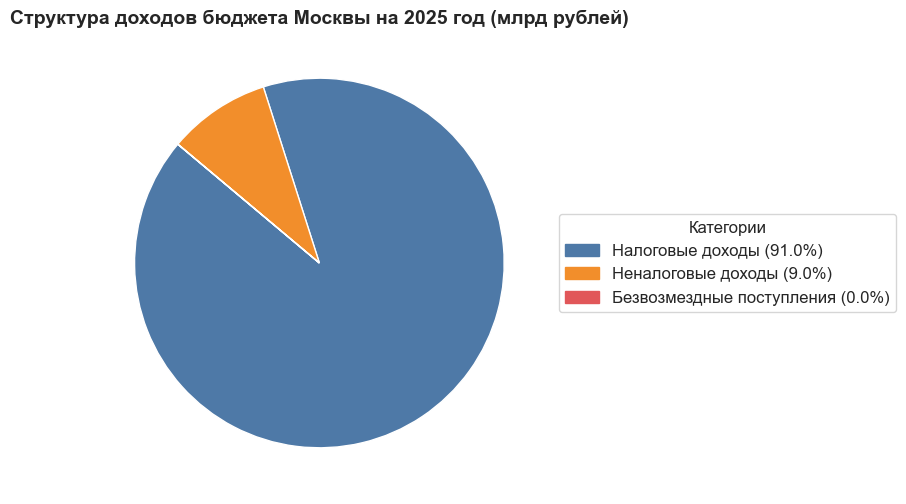

На 2025 год прогнозируемые доходы бюджета Москвы составят порядка 5,1 трлн рублей. Эта значительная сумма складывается из трёх основных категорий:

- Налоговые доходы — 4,661 трлн рублей (около 91% от общего объема доходов)

- Неналоговые доходы — 460 млрд рублей (примерно 9%)

- Безвозмездные поступления — 0,1 млрд рублей (менее 0,01%)

Такая структура свидетельствует о высокой степени финансовой самостоятельности города, поскольку подавляющее большинство доходов формируется за счёт собственных налоговых поступлений.

Структура налоговых доходов

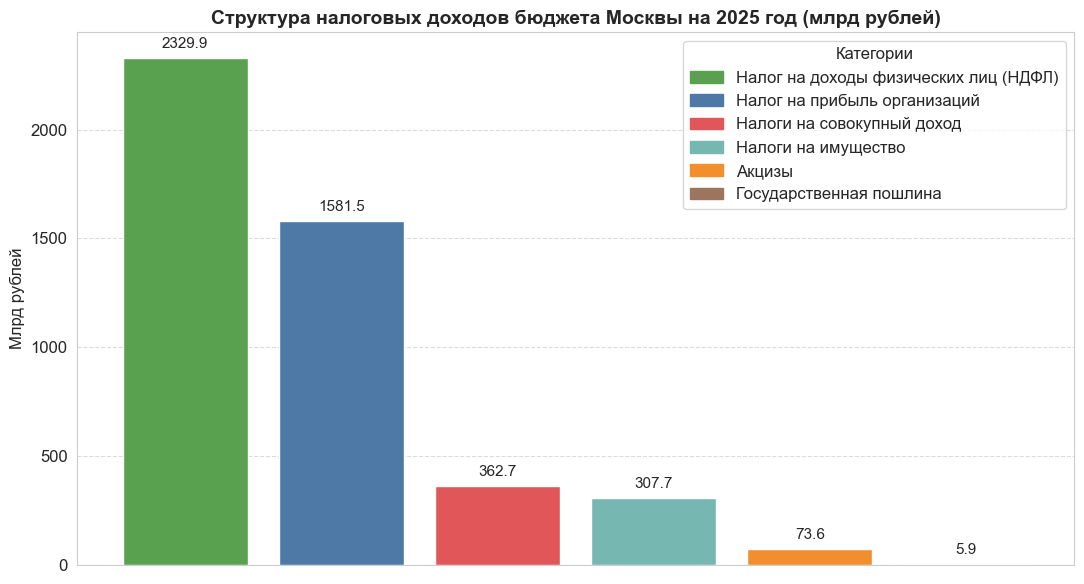

Более детальная разбивка налоговых доходов показывает следующее распределение:

- Налог на доходы физических лиц (НДФЛ) — 2,329 трлн рублей (почти 50% от налоговых доходов)

- Налог на прибыль организаций — 1,581 трлн рублей (около 34%)

- Акцизы — 73,6 млрд рублей (1,6%)

- Налоги на совокупный доход — 362,7 млрд рублей (7,8%)

- Налоги на имущество — 307,7 млрд рублей (6,6%)

- Государственная пошлина — 5,9 млрд рублей (0,1%)

Доминирование НДФЛ объясняется высоким уровнем занятости и относительно высокими заработными платами в столице. Высокий удельный вес налога на прибыль организаций подтверждает статус Москвы как центра концентрации крупнейших российских и международных корпораций.

Структура неналоговых доходов

Неналоговые доходы, несмотря на значительно меньшую долю, представляют интерес своей диверсификацией:

- Доходы от использования имущества — 290,2 млрд рублей (63%)

- Штрафы и санкции — 60 млрд рублей (13%)

- Продажа активов — 36,4 млрд рублей (8%)

- Прочие неналоговые доходы — 57,7 млрд рублей (12,5%)

- Доходы от платных услуг и компенсаций — 15,4 млрд рублей (3,3%)

- Платежи за негативное воздействие на окружающую среду — 0,2 млрд рублей (0,04%)

Высокая доля доходов от использования имущества подчеркивает эффективность управления государственным имуществом города.

Комментарии к графическим материалам

Представленная инфографика помогает визуально оценить структуру доходов бюджета Москвы:

- Круговая диаграмма общих доходов демонстрирует доминирующее положение налоговых поступлений, составляющее почти 91%. Небольшая доля безвозмездных поступлений (менее 0,01%) подчёркивает высокую степень финансовой самодостаточности города.

- Диаграмма налоговых доходов ясно показывает ведущую роль НДФЛ и налога на прибыль организаций, составляющих более 80% всех налоговых поступлений. Такая концентрация делает Москву крайне зависимой от благополучия корпоративного сектора и уровня занятости населения.

- График неналоговых доходов выделяет основную категорию — доходы от использования имущества, составляющие более 60% неналоговых поступлений. Высокая доля штрафных санкций (13%) может свидетельствовать либо о жёсткой политике контроля, либо о значительных нарушениях законодательства.

Выводы

Анализ структуры доходов бюджета Москвы на 2025 год показывает сильную зависимость города от корпоративных налогоплательщиков и работающих москвичей. Такое положение требует внимательного мониторинга экономических тенденций и разработки мер по поддержке бизнеса и занятости.

Одновременно высокая доля доходов от использования государственного имущества свидетельствует о грамотной стратегии управления муниципальной собственностью, что способствует устойчивости бюджета даже в условиях возможных колебаний налоговых поступлений.