Пока ключевая ставка ЦБ остаётся высокой, у частных инвесторов есть уникальное окно возможностей — успеть зафиксировать высокую доходность на ближайшие 2–4 года.

Даже консервативные облигации сейчас дают доход выше банковских вкладов, а корпоративные бумаги с хорошим рейтингом позволяют получать 20–25% годовых без чрезмерного риска. Главное — грамотно выбирать эмитента.

В этой статье разберёмся, как я это делаю с помощью сервиса

«Анализ облигаций» от УК «Доход», и на что обращаю внимание, чтобы в портфеле не появилось «мусорных» бумаг.

Почему важно правильно выбирать облигации

Облигации — это долговые ценные бумаги: вы даёте компании или государству деньги в долг, а взамен получаете купонный доход (проценты) и возврат номинала в конце срока.

Да, облигации считаются инструментом с меньшим риском, чем акции, но дефолты эмитентов всё же случаются. И задача инвестора — минимизировать вероятность такого события.

За 5 лет активных инвестиций в облигации у меня не было ни одного дефолта в портфеле. Пару потенциальных банкротств удалось обойти, потому что я вовремя заметил снижение показателей и кредитного рейтинга эмитента.

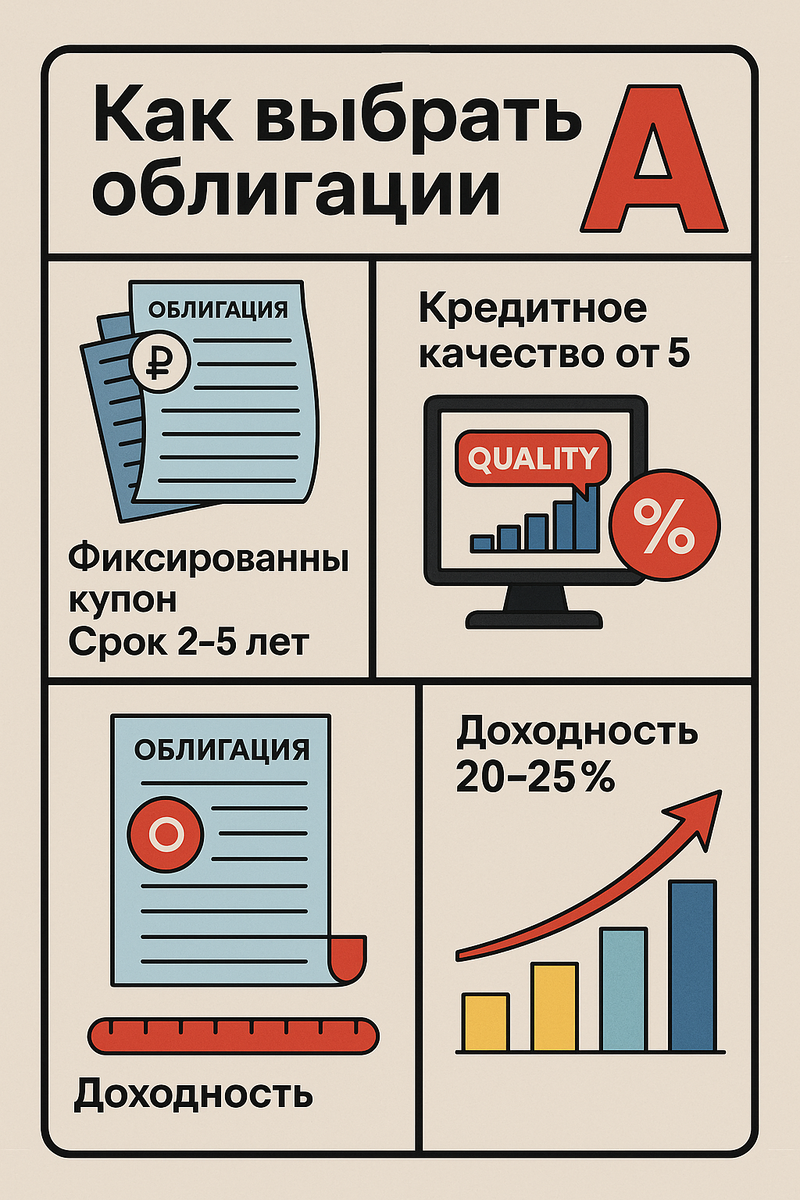

Главный критерий — кредитное качество эмитента

Первое, на что я смотрю, — это рейтинг кредитного качества от УК «Доход». Он строится на основе финансовых отчётов компании, без учёта господдержки и других внешних факторов. То есть оценка максимально приближена к реальной финансовой устойчивости бизнеса.

Как считается этот рейтинг

Анализируется последняя доступная отчётность головной компании-эмитента.

Показатель складывается из двух частей:

- Outside Quality — внешний показатель качества бизнеса:

рентабельность капитала (ROE)

чистый долг к капиталу (NetDebt/Equity)

изменчивость прибыли (Earnings Var, EVAR) - Inside Quality — внутренний показатель:

качество прибыли (E)

финансовая устойчивость (B), включая:

качество баланса (B1)

ликвидность (B2)

Итоговый балл корректируется коэффициентом качества финансовых данных (KQK).

📌 Я выбираю компании с показателем качества от 5 и выше. Это уже риск ниже среднего.

Какие облигации я беру

После фильтра по качеству эмитента, накладываю дополнительные условия:

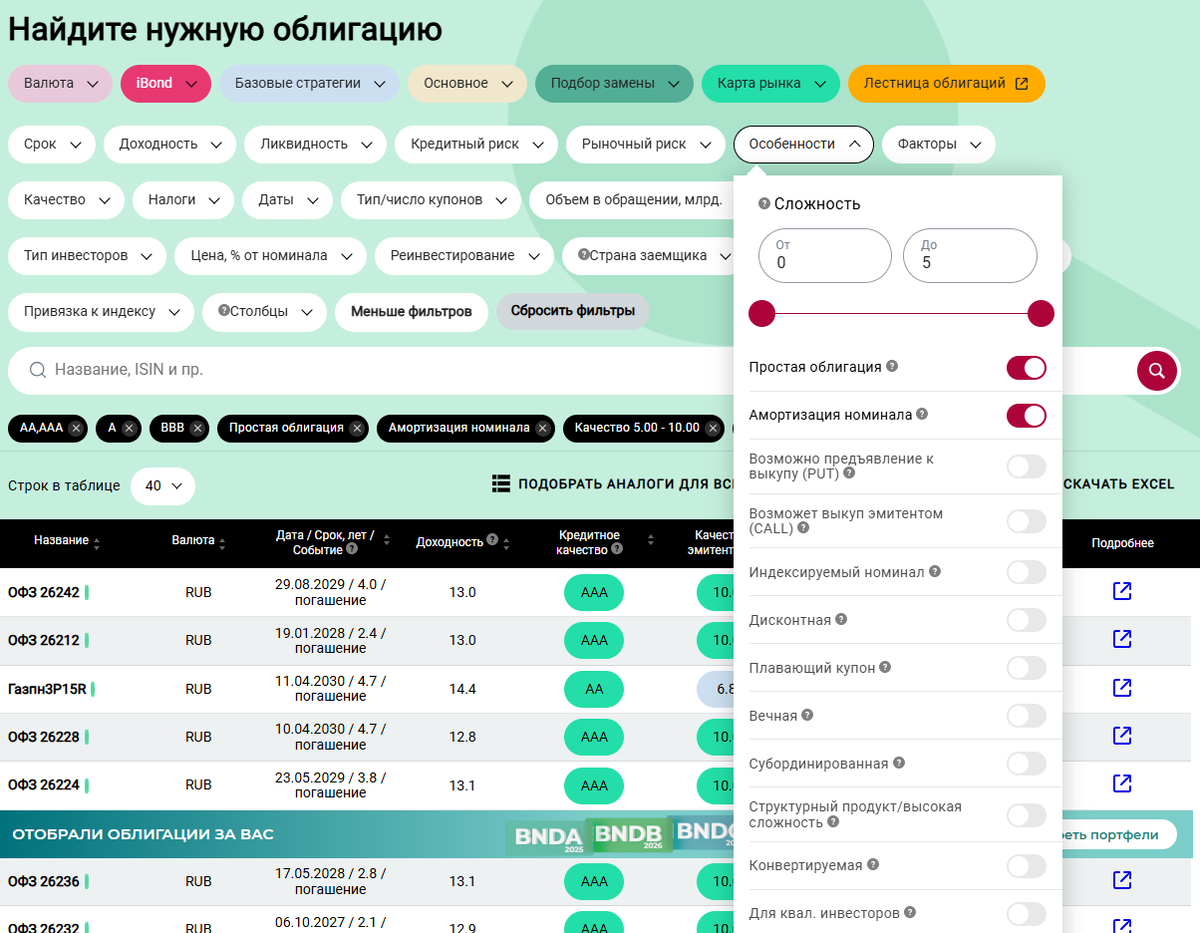

- Вид облигаций — только простые (классические) или с амортизацией тела долга.

Амортизация — это когда часть номинала выплачивается заранее, а не только в конце срока. Это снижает риск. - Купон — фиксированный. Переменный купон сейчас может быть выгодным, но он зависит от ключевой ставки, и при снижении ставки доходность упадёт.

- Срок до погашения — 2–5 лет. Дольше — выше риск неопределённости, короче — меньше выгода от текущей высокой ставки.

- Типы, которых избегаю:

субординированные (выплаты по ним в случае банкротства — в самом конце очереди)

конвертируемые (можно обменять на акции — не наш вариант для пассивного дохода)

дисконтные (купона нет, доход только от разницы в цене — менее предсказуемо) - Ликвидность — для розничных сумм можно особо не смотреть, ведь мы не оперируем миллионами за сделку.

Как я выбираю по доходности

После фильтров сортирую список по полной доходности.

Есть два ключевых показателя:

- Полная доходность — включает купоны + разницу между ценой покупки и номиналом.

- Текущая доходность — только купоны относительно текущей цены.

📌 Пример: номинал 1000 ₽, покупка за 1050 ₽, купон 20% (200 ₽ в год).

За год вы получите:

- купоны: 200 ₽

- возврат номинала: 1000 ₽

Итого: 1000 + 200 − 1050 = 150 ₽ прибыли → 15% годовых.

Если купить за 950 ₽, прибыль составит 250 ₽ → 25% годовых.

Результаты подбора

Сейчас по моим фильтрам можно найти корпоративные облигации на 3–4 года с полной доходностью 20–25% годовых.

Если понизить требования к качеству до 4 и рейтинга до B, то доходность может быть 30–35%, но и риск вырастет. В этом случае не держите в одной компании больше 2–5% портфеля.

Мои выводы

- Главный фильтр — кредитное качество эмитента и рейтинг.

- Держите срок в диапазоне 2–5 лет, чтобы зафиксировать высокую доходность при умеренном риске.

- Следите за изменением рейтингов — снижение на 1–2 пункта может быть тревожным сигналом.

- Диверсифицируйте — ни одна облигация не должна занимать больше 5% портфеля.

📌 Сейчас — идеальный момент зафиксировать высокую доходность на 2–4 года, пока ключевая ставка не начала падать.

Спасибо за прочтение статьи!

Обо всём что делаю и думаю буду писать здесь и в своём ТГ-канале, подписывайтесь!

Делитесь своим опытом и мыслями в комментариях!