Разбор на реальных кейсах + чек-лист для старта

📌 Часть 1: Ошибка №1 — Торговля без backtest’а

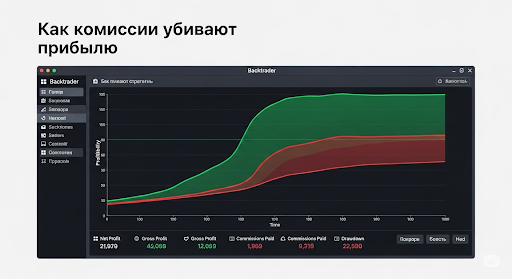

История из практики: часто на старте запускают стратегию не зная важных нюансов и теряют деньги и прибыль. Почему? Они не учитывают:

- Комиссии брокеров — съедают определенный процент с каждой сделки.

- Slippage — реальная цена исполнения отличалась на 1-2%.

- Кризисные периоды — не учитывают все важные вводные.

Что делать:

- Минимум 3 года исторических данных (например, через Quandl).

- Тестировать с учетом комиссий + 2% проскальзывания.

- Проверять на разных инструментах (акции, фьючерсы).

📌 Часть 2: Ошибка №2 — Переобучение (Overfitting)

Классический пример: стратегия показывала 95% точности на истории, но в реале дала -25%. Причины:

- Подгонка под «идеальные» параметры (например, только период 2017-2019).

- Слишком сложные условия («Покупать, если RSI > 67.3 и объем в 2.78 раза выше среднего»).

Как избежать:

- Правило KISS: Keep It Simple, Stupid! Не больше 3-4 условий.

- Walk-Forward тестирование: разбивать данные на сегменты.

- Кросс-валидация на разных активах.

📌 Часть 3: Ошибка №3 — Игнорирование рисков

Реальный кейс августа 2025: алгоритм не учитывал санкционные риски и купил акции «Аэрофлота» перед обвалом. Потери — 15% за день.

Обязательные правила:

- Стоп-лосс — не более 2% от депозита на сделку.

- Диверсификация — минимум 5 несвязанных активов.

- Stress-test — тесты на обвалах типа 2008/2022 годов.

📌 Часть 4: Ошибка №4 — Неучет микроструктуры рынка

Почему 80% стратегий не работают на реальном рынке? Они не учитывают:

- Ликвидность — в азиатскую сессию спреды на Мосбирже вырастают в 3 раза.

- Влияние маркет-мейкеров — крупные игроки могут «разгонять» цену перед вашим стопом.

Решение:

- Анализ стакана цен (order book) перед сделкой.

- Избегать активов с оборотом < $1 млн/день.

📌 Часть 5: Ошибка №5 — Отсутствие мониторинга

История провала: алгоритм торговал 3 месяца, но из-за бага в API дублировал сделки. Результат — слил 50% депозита.

Что контролировать:

- Логи — запись всех действий (например, через ELK-стек).

- Алерты — уведомления в Telegram при аномалиях.

- Ручное подтверждение для крупных сделок (>5% капитала).