📌 Введение

Когда мы говорим «Яндекс», большинство вспоминает поисковик. Но этот бренд давно перестал быть просто сервисом для поиска информации. Сегодня Яндекс — это диверсифицированный ИТ-холдинг, крупнейший в России, с экосистемой из десятков сервисов: от рекламы и такси до облачных технологий, ИИ и финтеха.

Именно такая диверсификация — ключ к пониманию потенциала компании. Сильные старые сегменты дают стабильную прибыль, а новые — открывают возможности для экспоненциального роста. Но есть нюанс: новые направления пока «съедают» большую часть прибыли, и это раздражает инвесторов, которые хотят видеть большие дивиденды здесь и сейчас.

Разберём, как устроен бизнес Яндекса, что показывает отчёт за 2 квартал 2025 года, и какие перспективы у компании на горизонте 3–5 лет.

💰 Основные сегменты бизнеса

1. Реклама — «денежная корова» Яндекса

Реклама — это фундамент Яндекса, источник самой высокой маржинальности.

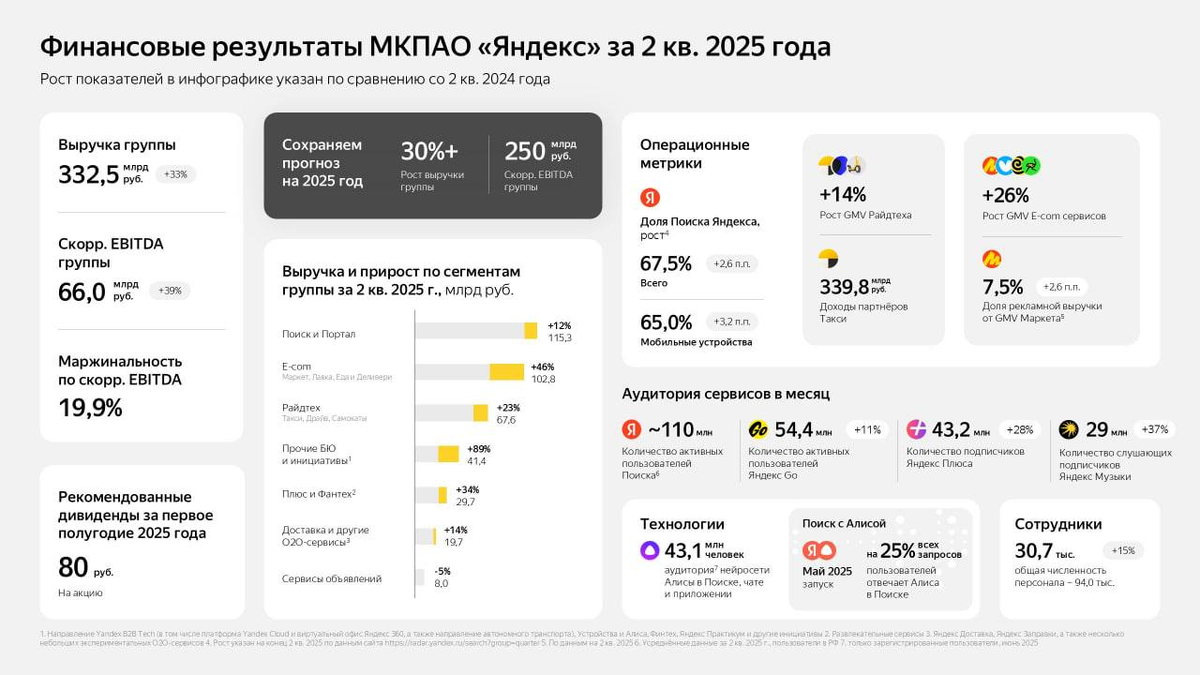

- Доля рынка: 67,5% в поиске

- Маржа по EBITDA: 50–52%

- Темпы роста: замедлились до 12–15% в год

📌 Проблема: рекламный рынок в России перестал быть драйвером роста. Плюс кризисы всегда бьют по рекламодателям — бюджеты режут в первую очередь. Это значит, что в долгосрочной перспективе рекламу уже нельзя рассматривать как двигатель экспансии.

Однако это стабильный денежный поток, который позволяет финансировать рискованные, но потенциально прибыльные направления. В классической модели бизнеса такие сегменты называют cash cow — корова, которая даёт молоко для кормления молодых телят (новых проектов).

2. Яндекс Go (такси и райдтех) — вторая опора

Такси стало «второй ногой» Яндекса.

- Выручка: ₽67,6 млрд за 2 кв 2025

- Маржа EBITDA: 37–38%

- Рост: замедлился, но остаётся выше инфляции

📌 Особенность: сегмент развивался более 10 лет, и сейчас он уже зрелый. Рынок такси в крупных городах близок к насыщению, и рост обеспечивается за счёт повышения тарифов, расширения в регионы и дополнительных сервисов (доставка, курьеры).

Это всё ещё прибыльный бизнес, но сверхдинамики, как в 2017–2020 годах, больше не будет. Его роль — поддержка стабильности общих финансов.

3. E-commerce (маркетплейс) — будущий драйвер

Маркетплейс Яндекса (аналог Ozon и Wildberries) сейчас в фазе масштабирования.

- Рост выручки: +46% г/г

- Рост GMV: +25,6%

- Убыток по EBITDA: -11,1% (против -56,5% в 2022)

📌 Главное: сегмент быстро сокращает убытки и может выйти в плюс уже в 2026 году. Для e-commerce это очень важно, так как при марже EBITDA в 3% от GMV (как у Озона в планах) прибыль может превысить ₽50 млрд в год.

🎯 Почему это критично: маркетплейс имеет огромную синергию с другими сервисами Яндекса — Плюсом, Банком, доставкой, рекламой. Клиент, пришедший за покупкой, может получить кредитку, подписку, бонусы — и остаться в экосистеме.

4. Плюс и развлекательные сервисы — подписочная экономика

Подписка Яндекс Плюс — крупнейшая в России, включает:

- Яндекс Музыку

- Кинопоиск

- Книги

- Афишу

- Плюс Студию (контент-продакшн)

- Рост выручки: 30–50% в год

- Маржа по EBITDA: 8,4%

- Доля в выручке: 7,5–8%

📌 Почему это важно: подписки дают стабильный ежемесячный поток денег, повышают удержание аудитории и создают «запертость» клиента в экосистеме. Когда у человека музыка, кино и кешбэк в такси в одном приложении, он уже не уйдёт к конкурентам.

5. Экспериментальные сегменты — ставка на будущее

Это Яндекс Облако, YandexGPT, финтех, беспилотники.

- Рост выручки: +89% в 2 кв

- Доля в выручке: 11%

💡 Яндекс Облако — топ-3 игрок на рынке России, конкуренты — Сбер и VK. Предлагает хранение, виртуальные машины, хостинг ИИ-моделей, облачную аналитику.

💡 YandexGPT — генеративная ИИ-платформа, интегрированная в Поиск и Алису. Потенциал монетизации огромный, но пока не реализован.

💡 Финтех (Яндекс Банк) — встраивается в Плюс, маркетплейс и такси. При успешном развитии может повторить рост Озон-банка.

💡 Беспилотники — долгосрочный проект, пока не про деньги, а про технологическое лидерство.

📊 Финансовые итоги 2 кв 2025

- Выручка: ₽332,5 млрд (+33% г/г)

- EBITDA: ₽66 млрд (+39%)

- Чистая прибыль: ₽30,4 млрд (+34%)

- Чистый долг: ₽67 млрд (0,3 EBITDA) — низкая долговая нагрузка

- Дивиденды: ₽80 на акцию (~3,9% годовых)

Компания подтверждает планы:

- Выручка в 2025 — ₽1,4 трлн

- EBITDA — ₽250 млрд

📈 Потенциал роста и оценка

- Текущий EV/EBITDA — 6,8

- До 2022 года было 14–16

- Даже при росте до 9 потенциал акций — ₽7000–7200 (+75–80%)

- Плюс дивиденды ~4%

⚠️ Риски

- Замедление рекламы

- Конкуренция в облаке и e-commerce

- Монетизация ИИ пока под вопросом

Но ключевое преимущество — диверсификация. Яндекс не зависит от одного бизнеса и инвестирует в будущее, жертвуя текущей прибылью ради долгосрочного роста.

📌 Вывод

Яндекс — это компания с сильными текущими потоками и агрессивными инвестициями в будущее. Старые сегменты — реклама и такси — держат финансовую стабильность, новые — маркетплейс, облако, ИИ и финтех — могут кратно увеличить капитализацию.

Если хотя бы два направления «выстрелят», Яндекс может стать единственной по-настоящему технологической «голубой фишкой» российского рынка.

📊 Лично я считаю акции интересными для долгосрочного портфеля и держу позицию с расчётом на рост в горизонте 3–5 лет.

Спасибо за прочтение статьи!

Обо всём что делаю и думаю буду писать здесь и в своём ТГ-канале, подписывайтесь!

Делитесь своим опытом и мыслями в комментариях!