Привет, друзья! С вами снова Финансовый Навигатор, и сегодня тема у нас сугубо практическая. Допустим, у вас завалялась свободная сотня тысяч рублей. Не миллион, конечно, но и не копейки. Хочется не просто держать их под матрасом или на карте, где инфляция тихо съедает их ценность, а заставить работать. Куда вложить эти 100 тысяч рублей прямо сейчас, в 2025 году, в наших российских реалиях? Давайте разберём 5 самых рабочих и доступных вариантов, без воды и сложных терминов. Как будто советуемся с хорошим знакомым, который разбирается в теме.

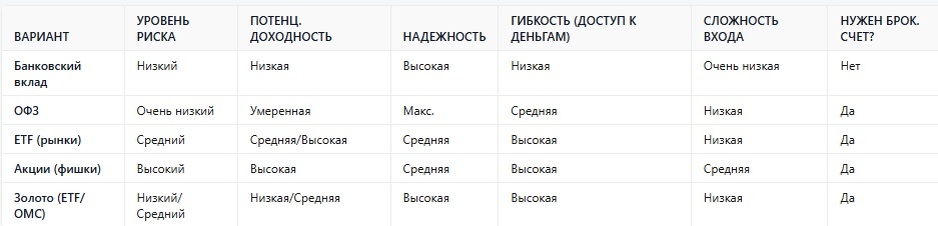

Вариант 1: банковский вклад — классика надежды (и осторожности)

- Что это такое: Самый простой и понятный способ. Вы отдаёте деньги банку под проценты на определённый срок (месяц, полгода, год). Банк использует ваши деньги для своих операций, а вам выплачивает вознаграждение.

- Плюсы:Надежность (в пределах АСВ): если банк является участником системы страхования вкладов (АСВ), то в случае отзыва у него лицензии вам вернут до 1,4 млн рублей. Ваши сто тысяч полностью защищены.

Простота: Открыть вклад можно за 10 минут онлайн или в отделении. Никаких специальных знаний не требуется.

Предсказуемость: вы точно знаете, сколько получите в конце срока. Процент фиксированный.

Низкий риск: это один из самых консервативных вариантов. Риск потерять деньги минимален (только если банк обанкротится и не будет входить в систему страхования вкладов — но таких сейчас мало). - Минусы:Низкая доходность: процентные ставки по вкладам сейчас обычно ниже официальной инфляции. То есть формально вы получаете проценты, но с точки зрения покупательной способности ваши деньги могут даже немного обесцениться.

Отсутствие гибкости: если вам срочно понадобятся деньги раньше срока, вы потеряете все проценты или большую их часть. Ставки по вкладам с возможностью снятия средств обычно ещё ниже.

Риск инфляции: главный враг вклада. Если инфляция составляет 10%, а ставка по вкладу — 7%, вы реально теряете 3% покупательной способности за год. - Кому подходит: тем, для кого главное — сохранность денег и абсолютная предсказуемость. Людям, которые не готовы к любому риску и хотят спать спокойно. Идеально для «финансовой подушки безопасности».

Вариант 2: облигации федерального займа (ОФЗ) — государственный долг

- Что это такое: вы даете в долг государству (в лице Министерства финансов РФ). Вы покупаете специальную бумагу — ОФЗ. Государство обязуется вернуть вам номинальную стоимость облигации по истечении срока и выплачивать регулярные проценты (купонные выплаты).

- Плюсы:Высочайшая надёжность: это самый надёжный долговой инструмент в России. Риск дефолта государства крайне низок.

Доходность выше, чем по вкладам: Обычно ставки по ОФЗ сопоставимы или даже немного выше, чем по лучшим вкладам в топ-банках.

Ликвидность: Если нужны деньги, можно продать облигации на бирже до погашения. Цена может меняться, но для коротких ОФЗ колебания незначительны.

Налоговые льготы: купонный доход по ОФЗ для физических лиц не облагается НДФЛ (13%). Это важное преимущество по сравнению с вкладами, с процентов по которым платится налог.

Доступность: Купить можно через брокерский счёт (ИИС) или в некоторых банках. - Минусы:Нужен брокерский счёт: для покупки необходимо открыть ИИС или обычный брокерский счёт. Это немного сложнее, чем открыть вклад, но вполне реально.

Риск изменения цены: если вы решите продать облигацию до погашения, её цена может оказаться ниже номинала (особенно если ЦБ резко повысит ставки). Но если вы будете держать облигацию до конца срока, то получите номинал + все купоны.

Доходность по-прежнему умеренная: как и вклады, ОФЗ вряд ли обгонят высокую инфляцию, но защищают капитал лучше, чем наличные. - Кому подходит: тем, кто хочет надёжности вклада, но с чуть большей доходностью и налоговыми льготами. тем, кто готов потратить немного времени на открытие брокерского счёта. Отличный инструмент для консервативной части портфеля.

Вариант 3: ETF на широкие рынки — «купить весь рынок сразу»

- Что это такое: ETF (в России — БПИФ, биржевой паевой инвестиционный фонд) — это как «корзинка» из множества акций или облигаций. Покупая один пай такого фонда, вы инвестируете сразу во всю экономику страны или в целый сектор рынка. Например, есть ETF на весь индекс МосБиржи, на американские акции (S&P 500), на китайский рынок и т. д.

- Плюсы:Мгновенная диверсификация: вместо того чтобы покупать акции 10–20 компаний, вы покупаете одну «бумажку», которая включает в себя сотни акций. Риск резко снижается — если одна компания обанкротится, это не погубит ваши инвестиции.

Доступ к зарубежным рынкам: через ETF можно инвестировать в акции США, Европы, Азии, не открывая там счёт. Это особенно актуально сейчас для россиян.

Простота управления: не нужно следить за каждой компанией в портфеле. Фондом управляет профессионал.

Ликвидность: Паи можно покупать и продавать так же легко, как акции, в любой момент биржевой сессии.

Потенциал роста: в долгосрочной перспективе (5–10 и более лет) фондовые рынки обычно растут, опережая инфляцию и доходность вкладов. - Минусы:Рыночный риск: Цена пая ETF зависит от рынка. Если рынок падает (как это было в 2022 году), падает и стоимость ваших паёв. В краткосрочной перспективе вы можете оказаться в минусе.

Нужен брокерский счёт: обязательно.

Комиссии: Фонд взимает небольшую комиссию за управление (обычно 0,1–1 % в год). Это снижает общую доходность.

Валютные риски: если ETF инвестирует в иностранные активы, то на доходность влияет курс рубля к валюте фонда (доллару, евро).

Не для краткосрочных инвестиций: если вам нужны деньги через год, ETF может не успеть вырасти или даже упасть в цене. Это инструмент для терпеливых. - Кому подходит: тем, кто понимает риски, но хочет получить более высокий доход, чем от вкладов и облигаций, и готов инвестировать на срок от 3 до 5 лет. тем, кто хочет диверсифицировать портфель и получить доступ к глобальным рынкам.

Вариант 4: акции «голубых фишек» России — инвестируйте в гигантов

- Что это такое: покупка акций крупнейших, самых надёжных и стабильных российских компаний: Сбербанка, Газпрома, Роснефти, Лукойла, Норникеля, МТС и т. д. Эти компании называют «голубыми фишками».

- Плюсы:Потенциал высокой доходности: Успешные компании растут, их акции дорожают. Можно получить доход как от роста стоимости акций, так и от дивидендов (части прибыли, которую компания выплачивает акционерам).

Дивиденды: многие «голубые фишки» регулярно выплачивают дивиденды — это пассивный доход. Дивиденды могут быть значительно выше процентов по вкладам.

Ликвидность: акции ведущих компаний легко купить и продать на бирже.

Чувство сопричастности: вы становитесь совладельцем крупного бизнеса. - Минусы:Высокий риск: цена акций может сильно колебаться. Новости (санкции, изменения в законодательстве, падение цен на нефть/газ) могут привести к обвалу котировок. Можно потерять значительную часть инвестиций.

Нужны знания (или консультант): Нужно разбираться в компании, ее бизнесе, финансовом состоянии, читать отчеты. Покупать наугад очень рискованно.

Нужен брокерский счёт: обязательно.

Риск дефолта компании: Хотя для «голубых фишек» он невелик, он не равен нулю.

Волатильность: акции могут падать сильнее и быстрее, чем ETF или облигации.

Кому подходит: Тем, кто готов к повышенному риску ради потенциально высокой доходности и дивидендов, готов изучать компании или доверять проверенным аналитикам. Тем, у кого уже есть «подушка безопасности» в виде вкладов/ОФЗ и кто хочет «поработать» с частью капитала. Не подходит для новичков без подготовки.

Вариант 5: золото (через ETF или ОМС) — вечная ценность для защиты

- Что это такое: Мы уже подробно разбирали золото в прошлой статье. Вкратце напомню: покупка не физического слитка (с НДС и проблемами хранения), а «бумажного» золота через ETF (БПИФ) на золото или Облигации с металлическим обеспечением (ОМС).

- Плюсы:Защита от инфляции и слабого рубля: золото традиционно дорожает в рублях при инфляции и ослаблении национальной валюты.

Актив-убежище: в периоды кризисов и геополитической нестабильности спрос на золото растёт.

Диверсификация: цена на золото часто меняется не так, как на акции или облигации. Добавляет стабильности портфелю.

Нет НДС и проблем с хранением: в отличие от физического золота.

Доступность: Купить ETF или ОМС можно через брокерский счёт. - Минусы:Не приносит доход: Золото не приносит дивидендов или купонов. Доход только от роста цены.

Цена может упасть: если рынок спокоен и растёт, спрос на золото падает, а цена снижается.

Нужен брокерский счёт: для ETF и ОМС.

Издержки: у ETF есть комиссия за управление. - Кому подходит: тем, для кого главное — защита капитала от инфляции, рублёвых рисков и глобальной нестабильности. Как элемент диверсификации портфеля, особенно в текущих условиях. Не для спекуляций, а для долгосрочного хранения ценностей.

Так куда же всё-таки вложить 100 тысяч рублей? Мой личный совет

Друзья, не существует единственно верного ответа для всех. Всё зависит от вашего характера, целей и горизонта инвестирования. Но вот как бы я рассуждал, будь эти 100 тысяч моими:

- Положите 50–70 тысяч на надёжный банковский вклад Если вы новичок и боитесь рисковать: (в банк из топ-10, в АСВ) или купите на них ОФЗ. Это ваш «фундамент», гарантия сохранности. Оставшиеся 30–50 тысяч можно вложить в ETF на широкий российский рынок (например, в индекс МосБиржи) или в ETF на золото. Так вы защитите большую часть активов и дадите шанс небольшой части заработать и вырасти, а также диверсифицируете риски.

- Разделите сумму пополам. Если вы готовы к умеренному риску и хотите роста: 50 тысяч — в ETF на широкий рынок (российский или, если хотите глобальный, то в S&P 500 через доступный инструмент). Остальные 50 тысяч — в ОФЗ или надёжный вклад. Это баланс между ростом и защитой.

- 50 тысяч — в акции 2–3 тщательно отобранных «голубых фишек» Если вы опытный инвестор и ищете доходность (и готовы к риску): с хорошими дивидендами. 30 тысяч — в ETF на интересующий вас сектор (например, IT, финансы). 20 тысяч — в ETF на золото в качестве страховки. Но это только для тех, кто понимает, что может потерять часть денег на акциях!

- Положите 70–80 тысяч в ОФЗ или сверхнадёжный вклад. Если ваша цель — только защита от инфляции и нестабильности: Оставшиеся 20–30 тысяч — в ETF на золото. Это максимально консервативный вариант, который всё равно обгонит инфляцию лучше, чем просто наличные на карте.

Главные принципы, которых я бы придерживался:

- Не кладите все яйца в одну корзину: даже 100 тысяч лучше распределить между 2–3 разными инструментами.

- Начните с простого: Если вы не уверены в своих силах, начните с вклада или ОФЗ. Откройте брокерский счёт, но сначала купите что-нибудь понятное (ОФЗ, ETF на весь рынок).

- Думайте о долгосрочной перспективе: за год на акциях или ETF можно и потерять. Если вы инвестируете в рост, планируйте как минимум на 3–5 лет.

- Учитывайте инфляцию: смотрите на реальную доходность (за вычетом инфляции), а не только на проценты.

- Не вкладывайте последнее: эта сотня тысяч должна быть именно свободными деньгами, которые не являются критически важными для вашей жизни в ближайшие годы.

Подведём итоги:

100 тысяч рублей — хороший старт для того, чтобы заставить деньги работать. Не ждите чудес и превращения в миллионера за год. Но, правильно распределив эту сумму, вы сможете:

- Сохранить её от инфляции (вклады, ОФЗ, золото).

- Получать небольшой, но стабильный доход (вклады, ОФЗ, дивидендные акции).

- Дать шанс на более значительный рост (ETF, акции).

Самый универсальный и разумный вариант для большинства — это комбинация ОФЗ (или вклада) + ETF на широкий рынок (или золото). Это обеспечит и защиту, и потенциал. Но окончательное решение всегда за вами. Взвесьте свои риски, цели и не бойтесь начать с малого.

Удачных вам инвестиций и разумных решений! Берегите свои деньги.