Деньги – это не первое, к чему стоит стремиться, но и далеко не последнее!

Введение

У кого не было трудностей с деньгами? Временно эти трудности касаются даже самых обеспеченных, просто масштаб другой. Да-да, богатые тоже плачут. С кем не бывало? Что делать, если эта ситуация коснулась тебя? Давайте разберёмся!

Надо понимать, что в таких ситуациях детали — это «золото», они могут сильно влиять на подход к решению проблемы. Соответственно, разбираться нужно точечно и подбирать решение проблемы индивидуально.

Пример:

- Если у вас только начинаются проблемы с платежами и ещё не было просрочек, то можно найти варианты стабилизировать финансовое положение или объединить несколько платежей в один — рефинансировать текущие кредитные обязательства.

- Если все долги уже просрочены, платить нечем, счета арестовала ФССП, а сумма круглая, то, скорее всего, для вас удобнее всего будет признать себя банкротом.

Важный момент: на деле вариантов больше, как проблем, так и их решений. Есть варианты, где можно просто отменить судебный приказ или запросить цессию. Об этом поговорим в другой раз.

Действия при первых признаках проблем

Сегодня говорим про первый вариант. Если ты чувствуешь, что у тебя могут начаться проблемы с выплатами по кредитам, займам и так далее, то лучше не дожидаться ухудшения ситуации и позаботиться об этом заранее.

Небольшое отступление: самое главное — не переживай и не паникуй. Всё намного проще и понятнее, чем может показаться на первый взгляд.

Что нужно делать?

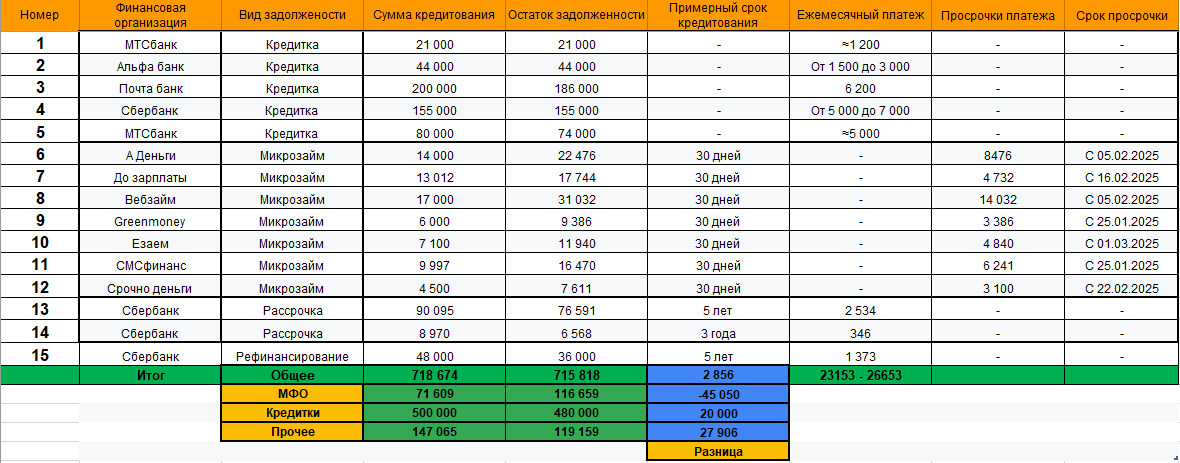

1. В первую очередь в удобном для себя виде собери все свои обязательства в одном месте. Чтобы они были перед глазами и можно было спокойно рассчитать все показатели:

- какая общая сумма долга;

- кому ещё сколько осталось отдать;

- где есть просрочки и сколько;

- какие платежи будут на какие даты.

В Яндекс браузере можно попросить Алису, подготовить шаблон таблицы

Посчитай это с другими некредитными обязательными платежами (аренда квартиры, ЖКХ, интернет, мобильная связь, корм для питомца и так далее) и сопоставь свои доходы. Поздравляю, теперь ты видишь всю картину, идём дальше.

2. Если всё в порядке, то поздравляю, ты молодец. Если видишь, что не справляешься, то давай искать, что можно оптимизировать.

В первую очередь смотри, где в первую очередь закончатся платежи по кредитам (например, тебе не хватает для стабильности 6 000 рублей, но по одному из кредитов у тебя остался один платёж на 6 000 рублей, соответственно, осталось решить вопрос с платежом в этом месяце, дальше будет намного проще).

После смотрим, на чём можно сэкономить при оплате некредитных обязательных платежей. Есть способы экономить на оплате связи мобильного оператора, интернета или покупке корма, об этом как-нибудь расскажу подробнее в другой статье.

3. Ну и переходим к более решительным действиям.

Если, к примеру, ты знаешь, что через месяц или два у тебя увеличится доход (смена работы, подработка, повышение на работе, индексация зарплаты, ожидаемые дивиденды с бизнеса и так далее), то можно рассмотреть варианты увеличения кредитного портфеля, проще говоря, взять ещё кредит или кредитную карту на выгодных условиях. Важная оговорка: это может быть эффективно только в случае, если мы уверены, что доход скоро увеличится. В противном случае можем сделать только хуже.

Если мы не ожидаем увеличения дохода, то можем рассмотреть рефинансирование, причём как в том банке, в котором у нас есть обязательства, так и в другом. Это отдельная тема для целой статьи.

Чего делать не нужно?

Ну в первую очередь важно заметить очевидную вещь. Если проблема уже есть, то нет — само не пройдёт, не рассосётся, чемодан с деньгами с неба не упадёт, в лотерею не выиграешь. Грустный факт: скорее всего, станет только хуже, но это только если бездействовать. Но и просто суетиться не стоит. Важно делать всё правильно и не допускать ошибок. Поговорим о том, чего точно делать не стоит.

1. Обращаться в МФО за деньгами, чтобы заплатить платёж по кредиту.

После этого люди банкротятся в 99% случаев — это факт! Я имею опыт решения финансовых проблем у других людей, из моего опыта могу сказать, что если вы берёте деньги в МФО на платёж по кредиту, то вы открываете «ящик Пандоры».

2. Занимать деньги у друзей и знакомых в больших количествах.

В принципе, «перехватить», если не хватает — это не преступление. Просто речь о том, что не стоит брать у всех, кто только может дать. В итоге сумма будет копиться, но это вряд ли поможет решить изначальную проблему. Да и вообще, очень много дружеских отношений рушится на финансовой почве.

3. Допускать просрочки.

Если ситуация складывается так, что платить нечем, то сразу имей в виду: «один разок пропущу и лучше куплю себе новые кроссовки» — это не лучшая идея. Любые просрочки не проходят бесследно. Если не договоришься с банком, то он вправе занести данные о просроченном платеже в БКИ (Бюро кредитных историй). Да и вообще пропадает дисциплина платежа: где одна просрочка, там и другая. Банки, кстати, тоже об этом знают. Если уж решил не платить по кредитам, то это должно быть осознанное и обдуманное решение.

Возможные последствия

Возможные последствия могут быть самые разные — как общие, так и индивидуальные, в зависимости от личных обстоятельств. В целом не смертельно, но приятного мало.

Финансовые последствия:

- Начисление штрафов и пеней

- Рост общей задолженности

- Ухудшение кредитной истории

- Передача долга коллекторам

Юридические последствия:

- Судебные разбирательства

- Арест счетов и имущества

- Ограничение на выезд за границу

- Потеря залогового имущества

Основные выводы

Резюмируем:

Понимаешь, что скоро нечем будет платить за кредиты — действуй, но без паники!

- Сделай себе таблицу: «Долги/Расходы/Доходы». Контроль над ситуацией, начинается с ее понимания!

- Оптимизируй то, что можешь. Те расходы, без которых ты можешь обойтись, — это лишние расходы.

- Рефинансирование. Объедини платежи в один, сделай его меньше и, желательно, дешевле.