Разбор дела ООО «Фрэмтас» – пример, как формальный подход к документообороту и пересечение сотрудников компаний приводят к доначислениям десятков миллионов рублей и сломанным судьбам.

❌Рубрика - будьте осторожны.

Автор: Ольга Ульянова, аудитор и эксперт по налоговой оптимизации.

👋 Приветствую, уважаемые предприниматели и коллеги!

Ответ на главный вопрос статьи: «Когда главбух двух компаний становится причиной налоговых доначислений?» Совсем не такой как вы подумали, дело не в ошибках бухгалтера, а в неправильно выстроенной и незащищенной от налоговых рисков структуре компании.

Налоговые споры часто превращаются в детективные истории, где каждая деталь может стать решающей. В недавнем деле Арбитражного суда Северо-Западного округа один, казалось бы, технический момент - совместное трудоустройство главного бухгалтера - привел к миллионным доначислениям.

Рассмотрим вместе какие ошибки допустили фигуранты постановления Арбитражного суда Северо-Западного округа № А56-120600/2022 от 08.04.2025 г. Если в истории промелькнут фрагменты, близкие к деятельности вашего бизнеса, не стоит мешкать с исправлением ситуации, чтобы не прийти к такому же финалу истории.

📌 Ключевые действующие лица:

Фигуранты юридические лица

- ООО «Фрэмтас» (подрядчик, налогоплательщик) – выполняло такелажные* и монтажные работы для концерна «Алмаз-Антей».

*Такелажные работы - это комплекс мероприятий по перемещению, погрузке, разгрузке и установке тяжелых, крупногабаритных и нестандартных грузов с использованием специального оборудования и приспособлений.

- ООО «Станкозавод Комсомолец» и ООО «Русмаш» - субподрядчики.

- ФНС России – провела проверку и доначислила налоги, усмотрев фиктивность сделок.

Фигуранты физлица

- Соковнин В.С. – гендиректор ООО «Фрэмтас», оспаривавший решение ФНС.

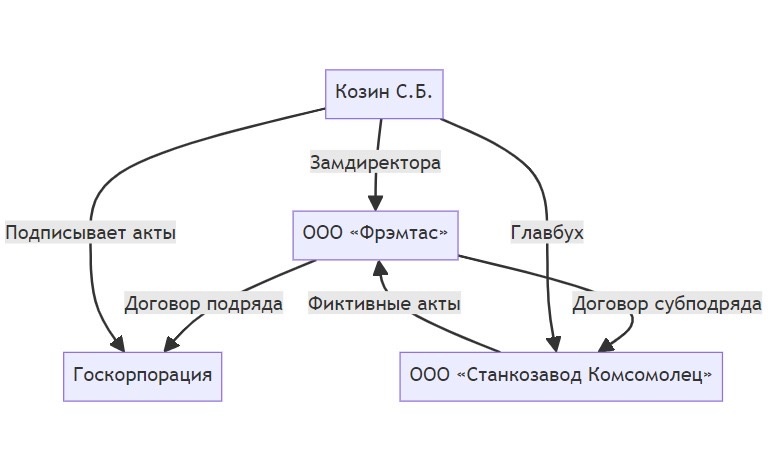

- Козин С.Б. – заместитель коммерческого директора ООО «Фрэмтас» и главный бухгалтер ООО «Станкозавод Комсомолец». Ключевая фигура, одновременно работавший замдиректора в основной компании и главбухом у субподрядчика

Цена вопроса:

Свыше 80 млн рублей доначислений по НДС, налогу на прибыль, НДФЛ и страховым взносам за 2016-2018 годы.

Изначально ФНС доначислила 83,5 млн руб. налогов (НДС, налог на прибыль, НДФЛ, взносы), порядка 60 млн руб. (оспариваемая часть доначислений).

Итог суда:

- ФНС выиграла. Суд подтвердил взаимозависимость компаний и признал сделки искусственными.

Как одно лицо в двух должностях обернулось крахом схемы

Налоговая инспекция обнаружила интересную деталь: Козин С.Б. носил сразу две шляпы, или если вам больше нравится сидел сразу на двух стульях. В ООО «Фрэмтас» он работал заместителем коммерческого директора и контролировал выполнение работ субподрядчиками.

Одновременно тот же человек был главным бухгалтером в ООО «Станкозавод Комсомолец» и подписывал документы от имени субподрядчика.

Получилась парадоксальная ситуация, именно из-за нее рухнула вся схема, Козин контролировал работы от имени заказчика и в то же время от имени исполнителя подтверждал их выполнение. Фактически один человек играл в теннис сам с собой. Он же и выступил триггером миллионных доначислений.

Следует отметить, что дело проходило судебные инстанции с переменным успехом.

Первая инстанция полностью поддержала налоговиков - отказала в удовлетворении требований.

Апелляция частично встала на сторону налогоплательщика, признав недействительными доначисления по операциям 2016 года с ООО «Станкозавод Комсомолец» на сумму около 60 млн руб.

Кассация развернула ситуацию на 180 градусов, отменив решение апелляции и восстановив доначисления в полном объеме. Суд кассационной инстанции выявил критические недостатки в позиции налогоплательщика.

Нарушения и их доказательства в деле ООО «Фрэмтас»

❌1. Взаимозависимость компаний

Суть нарушения:

Козин С.Б. одновременно занимал должность заместителя коммерческого директора ООО «Фрэмтас» и главного бухгалтера ООО «Станкозавод Комсомолец». Это позволило ему влиять на условия сделок между компаниями.

Доказательства:

- Подписанные Козиным акты выполненных работ от имени обеих компаний.

- Его участие в контроле исполнения договоров как со стороны подрядчика, так и субподрядчика.

Норма закона:

Статья 105.1 НК РФ – суд вправе признать компании взаимозависимыми, если их отношения влияют на условия сделок.

❌2. Отсутствие реальных ресурсов у субподрядчика

Суть нарушения:

ООО «Станкозавод Комсомолец» не имел:

- Собственной техники (например, гидравлических систем, указанных в платежах).

- Квалифицированных сотрудников (в штате – 1-2 человека).

- Действующего офиса по адресу регистрации (проверка ФНС выявила «фирму-пустышку»).

- Данные ЕГРЮЛ и осмотра налоговой – юрадрес недействителен.

- Отсутствие пропусков на объектах у сотрудников субподрядчика.

- По хозяйственным операциям с ООО «Русмаш», ООО «Станкозавод Комсомолец» не составлялись акты о приемке выполненных работ по форме КС-2 и справки о стоимости выполненных работ и затрат по форме КС-3.

- Представленные налогоплательщиком акты, характерные для договора возмездного оказания услуг, не раскрывают существа, характера хозяйственных операций, выполненных работ, из них невозможно установить, какие конкретно работы выполнены ООО «Русмаш», их объем.

Норма закона:

Статья 54.1 НК РФ – налоговая выгода не признается, если контрагент не мог реально исполнить обязательства.

❌3. Фиктивный документооборот

Суть нарушения:

Первичные документы (акты КС-2, КС-3) либо отсутствовали, либо содержали недостоверные данные. Например:

- Платежи субподрядчику оформлены как «аренда техники», но техника не была передана.

- Акт от 28.09.2018 подписан до акта сдачи работ заказчику (27.09.2018) – логическое несоответствие.

В частности, акт, оформленный ООО «Станкозавод Комсомолец» на выполнение такелажных работ не содержит сведений о конкретных действиях, объеме и характере выполненных работ. При сопоставлении акта приема-передачи оборудования в монтаж, составленного между АО «Новый лизинг» и Обществом в рамках договора № 50 от 30.07.2018 г., с документами по операциям с ООО «Станкозавод Комсомолец», налоговым органом выяснено, что работы сданы налогоплательщиком АО "Новый лизинг" (акт об окончании монтажных работ от 27.09.2018) ранее акта № 18 от 28.09.2018 г.

Доказательства:

- Отсутствие транспортных накладных, журналов учета работ (КС-6).

- Показания директора субподрядчика: «Работы выполняли непонятные люди, которых мы не нанимали».

Норма закона:

Статья 252 НК РФ – расходы должны быть документально подтверждены и экономически оправданы.

❌4. Реальные работы выполнял подрядчик, а не субподрядчик

Суть нарушения:

На объектах концерна «Алмаз-Антей» физически присутствовали только сотрудники ООО «Фрэмтас». Субподрядчик (ООО «Станкозавод Комсомолец») не привлекал своих работников.

Доказательства:

- Пропускная система заказчика – в списках только работники ООО «Фрэмтас».

- Субподрядчик не мог подтвердить командировки своих сотрудников.

Норма закона:

Статья 172 НК РФ – вычет НДС возможен только при реальном выполнении работ контрагентом.

📌 Как защититься? Практические рекомендации для бизнеса

✅ Для руководителей:

- Избегайте назначения одних и тех же лиц на ключевые должности в связанных компаниях

- При работе с субподрядчиками тщательно проверяйте их реальные возможности

- Ведите детальную документацию по контролю выполненных работ

- Сомневаетесь в текущих рисках проведите налоговый аудит, сторонний специалист поможет их нивелировать

- Оформляйте акты с подробным описанием выполненных работ и их объемов, оценивайте на сколько история по документам стыкуется с реальной ситуацией

✅ Для главных бухгалтеров:

- Предупреждайте о рисках руководство. При совместительстве в связанных организациях оценивайте налоговые риски признания взаимозависимости

- Требуйте от контрагентов полный пакет документов, подтверждающих их возможности

- Ведите реестры всех участвующих в работах сотрудников с подтверждающими документами

- Сверяйте данные по командировкам с фактическим присутствием работников на объектах, чтобы избежать нестыковок

✅ Универсальные правила:

- Принцип экономической обоснованности должен проходить красной нитью через все операции

- Каждая хозяйственная операция должна иметь реальное экономическое содержание

- Документооборот должен отражать действительные отношения сторон

- При выборе контрагентов применяйте принцип должной осмотрительности

Данное дело демонстрирует, как стремление к оптимизации налогов может привести к противоположному результату, если не уделялось внимание деталям.

Судебная практика все больше внимания уделяет не формальному соответствию документов требованиям законодательства, а экономической сути операций. Налоговые органы активно применяют концепцию необоснованной налоговой выгоды и взаимозависимости лиц, а суды поддерживают такой подход.

Ключевой урок дела такой любые отношения между компаниями должны иметь реальное экономическое обоснование, а документооборот - соответствовать фактическим операциям. Экономия на налогах за счет непродуманных и «серых» схем в современных реалиях - это путь к значительно большим потерям. Сомневаетесь в своих силах, всегда лучше перестраховаться и получить мнение в отношении рисков со стороны.

👩🏻💻Если вам требуется помощь в разборе вашей ситуации, контакты:

WhatsApp РФ +79185831919 для иностранных клиентов +995599066822

Звонки по РФ +79518309626 💎телеграм только на этом номере

Отзывы читайте 👉🏼 здесь

🟢 Все услуги оказываются только в удаленном формате

Подписывайтесь на нас в телеграм, 🚀там больше фишек и советов по налогам и финансам, которые помогут вам сэкономить время и деньги.

#ольга_ульянова_аудитор #финансы_под_контролем #налогообложение #НДС #налогнаприбыль #взаимозависимость #субподряд #налоговоепланирование #судебнаяпрактика #бизнесриски #налоговыйконтроль #налоговаявыгода #налоговыйспор #взаимозависимость #доначисления #бухгалтерскийучет #советыбизнесу #арбитражнаяпрактика #контрольфнс #ст105_1нк #ст54_1нк