Почему важно планировать бюджет

Планирование бюджета — это не только про экономию, но и про контроль над своей жизнью. Если вы знаете, куда уходят деньги, то сможете:

- избавиться от лишних трат;

- накопить на важные цели;

- чувствовать себя спокойнее в финансовом плане.

Шаг 1. Определите доходы

Начните с суммы, которую реально получаете за месяц:

- зарплата;

- подработки;

- пассивный доход;

- пособия и выплаты.

Совет: берите в расчёт только те доходы, которые гарантированно получите.

Шаг 2. Разделите расходы на категории

Разделите траты на обязательные и переменные:

- Обязательные: аренда, коммунальные, кредиты, интернет, страховки.

- Переменные: еда, транспорт, одежда, развлечения.

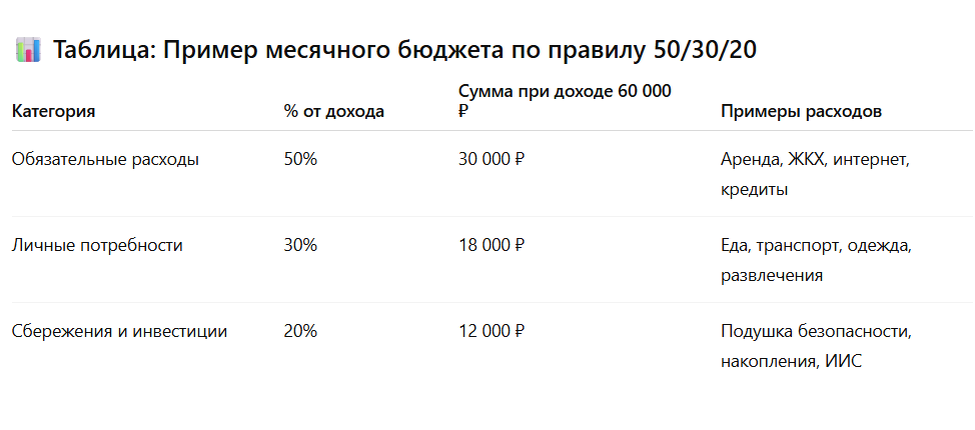

Для удобства используйте правило 50/30/20:

- 50% — на обязательные расходы;

- 30% — на личные потребности;

- 20% — на сбережения.

Шаг 3. Определите лимиты

Например, если на еду вы выделяете 15 000 рублей, то при достижении этой суммы останавливаетесь — без «ещё чуть-чуть».

Инструменты для контроля:

- Приложения: CoinKeeper, ZenMoney, Дзен-деньги.

- Таблицы в Google Sheets.

Шаг 4. Планируйте сбережения заранее

Сначала «заплатите себе», а потом уже остальным:

- переведите 10–20% дохода на накопительный счёт в первый же день получения зарплаты;

- используйте автопереводы, чтобы не тратить эти деньги.

Шаг 5. Создайте «подушку безопасности»

Идеально — накопить сумму, равную 3–6 месяцам ваших обязательных расходов.

Это позволит не влезать в долги в случае потери дохода или болезни.

Шаг 6. Проведите «финансовый разбор» в конце месяца

- Сравните план с фактом.

- Определите, где были перерасходы.

- Внесите корректировки на следующий месяц.

Мини-чек-лист для планирования бюджета

- Посчитать все доходы.

- Разделить траты на обязательные и переменные.

- Установить лимиты по категориям.

- Запланировать сбережения в начале месяца.

- Вести учёт трат в приложении или таблице.

- Итоговый анализ в конце месяца.

Вам удается планировать расходы и сохранять процент от дохода по окончанию месяца?