Все знают, что «на чёрный день» нужно откладывать. Но сколько — 50 тысяч, 200, миллион? И что вообще считается этим самым “чёрным днём”?

В этой статье разберёмся, зачем нужна подушка безопасности, как рассчитать свою норму и где лучше хранить этот запас.

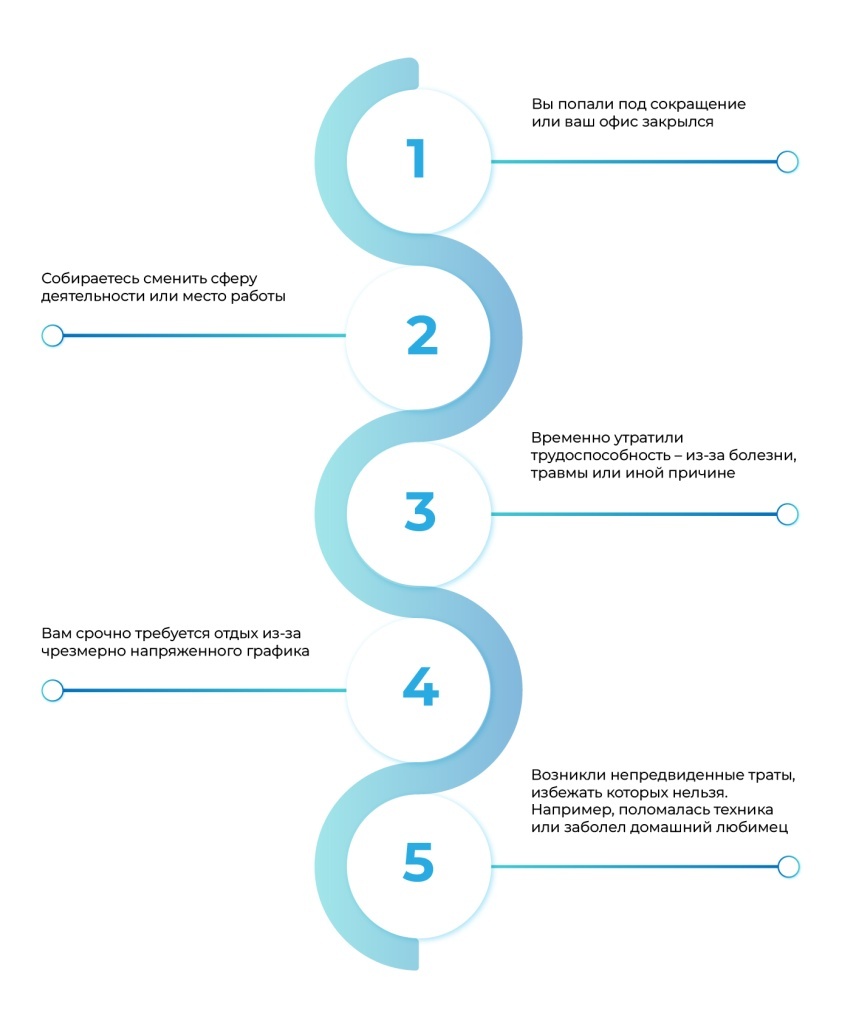

Что такое “чёрный день”

Это не глобальный кризис и не экономический апокалипсис. Это любые ситуации, когда вы:

- теряете доход (увольнение, простой бизнеса);

- временно не можете работать (болезнь, переезд);

- сталкиваетесь с внезапными обязательными расходами (ремонт, лечение, помощь близким).

Подушка безопасности — это ваш личный “страховой полис” от жизни без доходов. Она позволяет не брать кредиты, не паниковать и спокойно решить проблему.

Универсальное правило: 3–6 месяцев обязательных расходов

Чтобы при потере дохода вы могли жить без долгов, подушка должна покрывать базовые траты:

Что включить в расчёт:

- жильё (аренда или ипотека);

- еда и товары первой необходимости;

- коммунальные платежи;

- транспорт;

- связь и интернет;

- кредиты (если есть);

- лекарства и здоровье;

- минимум на одежду и быт.

Пример:

Ваши обязательные расходы — 60 000 ₽ в месяц

Минимальная подушка: 180 000 ₽ (на 3 месяца)

Оптимально: 360 000 ₽ (на 6 месяцев)

Как выбрать «свою» норму

Все люди живут по-разному, поэтому цифра подушки — тоже индивидуальна. Вот 5 факторов, которые стоит учесть:

Где хранить подушку

Важно: подушка — это не инвестиции. Её задача — быть надёжной и доступной в любой момент.

Хорошие варианты хранения:

- Накопительный счёт или вклад с возможностью снять в любой момент;

- Частично — наличными (на экстренные случаи);

- Карта с копилкой или функцией автоматического накопления.

Плохие идеи:

- Акции, фонды, криптовалюта — могут упасть в цене в самый неудобный момент;

- Недвижимость — не продашь быстро;

- Банк под высокий процент с невозможностью досрочного снятия.

Как начать, если суммы пока нет

Даже 20–30 тысяч рублей — это уже шаг вперёд. Главное — делать регулярно и без стресса.

Простые советы:

- Откладывайте хотя бы 5-10% с каждого дохода;

- Заведи отдельный счёт с меткой «резерв»;

- Настрой автоматическое пополнение после каждой зарплаты;

- Начни с цели: «Хочу 1 месяц подушки» → потом наращивай.

Итог

- Подушка безопасности = минимум 3–6 месяцев обязательных расходов.

- Учтите свою работу, семью, долги и тревожность — формула у всех разная.

- Храните резерв в надёжных и доступных инструментах.

- Не обязательно сразу откладывать крупную сумму. Главное — начать и продолжать.