Приветствую всех.

Вот не задача. Есть у меня табличка, с планами по покупке акций, есть табличка, в которой есть сумма всех моих активов, сколько процентов занимает и сверяясь теперь с ней , делаю вывод, что такой-то актив уже отстает и не плохо бы его прикупить, так я уже на дивиденды от Сбербанка прикупил активов, внес в табличку, кэш еще на сегодня есть, но вот согласно этой табличке, получается что мне можно купить следующие активы:

Алроса

Интер РАО

Транснефть

Если Интер РАО и Транснефтью у меня нет вопросов, один генерирует энергию, второй нефть перевозит, бабки делают, дивы платят, понятно дело возьму, то вот к Алросе у меня много вопросов, и много сомнений.

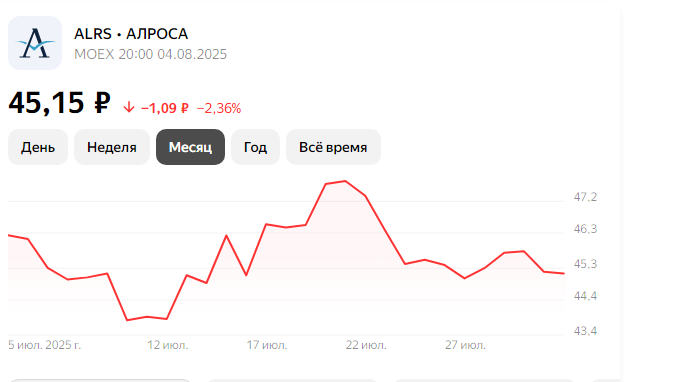

Актив понятно дело есть в портфеле, и так получилось, что он попал у меня в оба портфеля и суммарно держу 420 акций , позиция занимает 1,18% от портфеля, при так сказать плановой доли в 1,5%, то есть для выравнивания доли, надо купить как бы 100 акций при текущей цене в 45,15 рублей

сделать то это не проблематично, вот только

..........

Алроса является мировым лидером по добыче алмазов! Около 28% всех драгоценных камней в мире добывается на рудниках Алросы. Так же у Алросы самый большой подтверждённый запас алмазов среди конкурентов, которого хватит примерно на 30 лет работы компании (78% этих запасов сосредоточены в Якутии!). Еще в не далеком прошлом, пару лет назад акции Алросы были на пике своей популярности! Они показывали восходящий долгосрочный рост своих котировок, стабильно платили щедрые дивиденды и были в топе многих индексов, фондов и портфелей частных инвесторов. Бумаги Алросы заслуженно считались одними из самых качественных голубых фишек нашего рынка!

Вот только это прошлое, а инвестор смотрит на сейчас, и думает о будущем

Так вот если смотреть на прошлое, то акции Алросы имели восходящий долгосрочный тренд, выросли за 10 лет на 166%, но затем ситуация поменялась и сейчас акции находятся в просадке уже больше 4х лет, подешевев за это время почти в 3 раза (со 145р на максимуме до 45р)

Если говорить про дивиденды,

то они как бы были, но опять же в прошлом году, да и то на уровне чуть более 6% - не комильфо,

И если почитать дивидендную политику компании, то

И вспоминая последний отчет компании

«Алроса» 28 февраля отчиталась за второе полугодие и весь 2024-й, финансовые результаты оказались слабыми, как и ожидали аналитики. Чистая прибыль в 2024 году упала на 77%, до 19,3 млрд рублей по сравнению с 85 млрд рублей в 2023-м. Выручка снизилась на 26%, до 239 млрд рублей.

EBITDA сократилась на 44%, до 78,6 млрд рублей. Эти показатели оказались ниже консенсус-прогноза аналитиков. Чистый долг компании при этом увеличился втрое — на конец 2024 года он составлял 107,9 млрд рублей. Его отношение к прибыли до уплаты налогов EBITDA выросло за год с 0,3 до 1,4.

Несмотря на такие результаты, акции «Алроса» отреагировали на публикацию отчета ростом на 3% до 60,4 рубля за штуку. С учетом общей коррекции на рынке, этот рост оказался одним из самых существенных в течение торгового дня по индексу Мосбиржи. При этом до публикации финансовых результатов бумаги дешевели на 4%.

Но это сами понимаете в прошлом в феврале, а сейчас пардон уже август на дворе, и я так монетизирую, что EBITDA уже как раз составляет 1,5 , а то и больше, а значит, дивидендов не будет.

Какие еще моменты мне не нравятся.

- Отсутствия диверсификации бизнеса

Алроса - это монопродуктовая компания, чей бизнес практически никак не диверсифицирован и полностью зависит от мирового спроса на алмазы. Да, сейчас компания пытается наладить добычу золота (на 2028г планируется разработка рудника "Дегдеканское рудное поле" в Магаданской области), но всё это потребует больших капиталовложений и времени. - Санкции

Из-за санкций крупные мировые ювелирные сети отказываются от российских бриллиантов, а алмазные биржи исключили из своих торгов камни, добытые в нашей стране. Считается, что санкции против крупнейшего в мире алмазодобытчика Алроса лишь ускорят мировой тренд на отказ от природных камней и замену их синтетическими. - Конкуренция искусственных алмазов

Искусственные алмазы активно заменяют натуральные, так как между ними нет практической разницы ни по внешнему виду, ни по прочности, ни по другим характеристика и даже эксперты не могут отличить их друг от друга, а цена искусственных камней ниже натуральных на 60-80%. Если нет разницы, зачем платить больше?

Итоги:

А итоги таковы, что я пересматриваю свою табличку еще раз, и меняю долю алросы с 1,5% до 1% от портфеля, таким образом текущее значение 1,18% , это даже превышение выделенной доли для данной компании, и могу можно сказать не обращать внимание на акции Алроса, пусть потихоньку и дальше падет, пока что-нибудь существенно не поменяется ... Хотя, а что вообще может существенно поменяться?