На рынок вышли новые данные по инфляции, которые без преувеличения шокировали его участников. Показатели достигли самой высокой отметки за последние три с половиной года. Если опубликованный накануне отчет по потребительским ценам (ИПЦ) оказался довольно сдержанным и даже немного не дотянул до рыночных ожиданий, то вышедший сегодня Индекс цен производителей (ИЦП) буквально взорвал прогнозы. Это заставило многих экспертов вновь заговорить об угрозе стагфляции.

Все чаще звучит мнение, что именно сейчас американская экономика начинает в полной мере ощущать на себе эффект от введенных ранее торговых пошлин. Они больно бьют по производителям, и, скорее всего, уже в ближайшее время этот удар почувствуют и конечные потребители.

Давайте погрузимся в данные и попытаемся разобраться, что на самом деле происходит. Попробуем соединить факты, чтобы понять, действительно ли нам стоит беспокоиться о стагфляции. И когда мы говорим о стагфляции, речь идет именно об ускорении инфляции в целом, а не о разовой корректировке цен из-за, скажем, 25%-й пошлины на импортируемые из Японии автомобили.

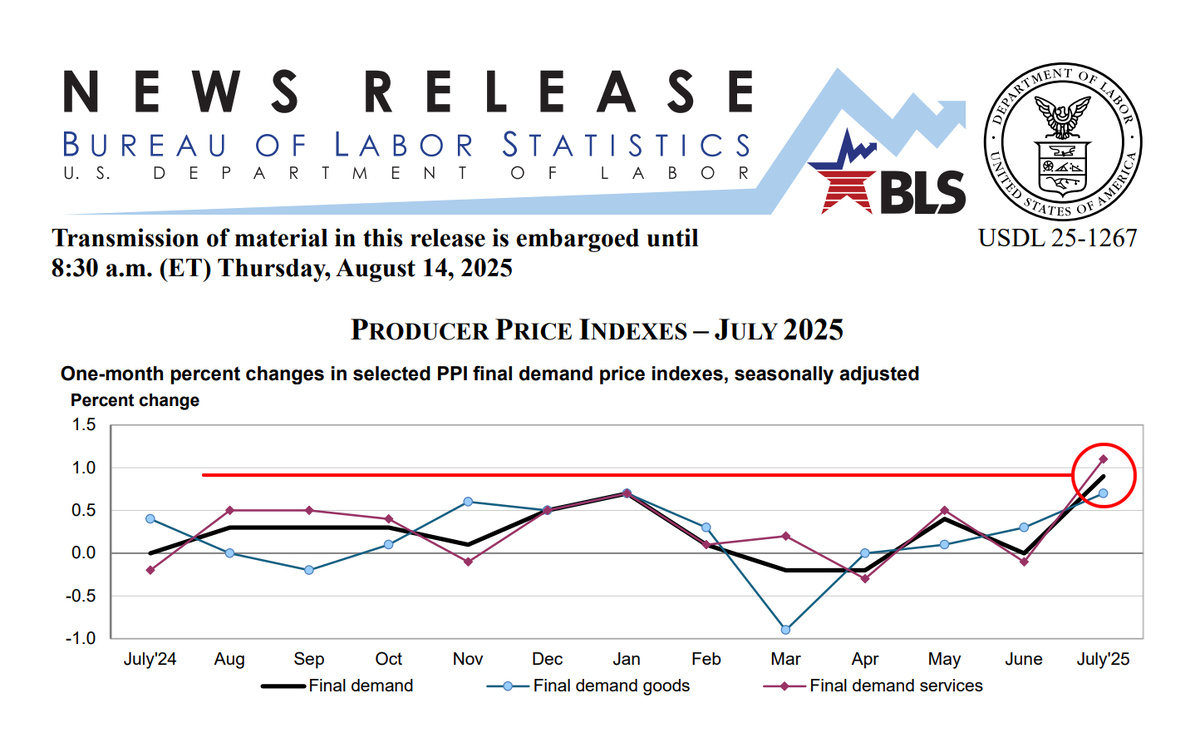

Итак, обратимся к опубликованному вчера Индексу цен производителей (ИЦП) за июль 2025 года. Ожидания предполагали рост на 0,2% после нулевого показателя в прошлом месяце. Однако июльские данные продемонстрировали скачок на 0,9%, что, как уже было сказано, является рекордом за последние три с половиной года. Базовый ИЦП, от которого ожидали роста на 0,3%, вырос на 0,6%. В годовом выражении общий индекс подскочил с 2,3% до 3,3%, а базовый — с 2,5% до 2,8%. Это действительно серьезные новости, которые имеют значение на многих уровнях.

Ведущие деловые СМИ, такие как Market Watch, называют это «самым ясным на сегодняшний день признаком того, что инфляция от пошлин дошла до компаний». Внезапный скачок оптовых цен, по их мнению, обостряет дискуссию о том, решится ли Федеральная резервная система (ФРС) на снижение процентных ставок.

Но должно ли это влиять на решение ФРС? Вероятно, нет. Даже если производители переложат возросшие издержки на потребителей, что вполне вероятно, это не приведет к устойчивому ускорению инфляции. Настоящую тревогу должен вызывать сценарий, при котором потребительская инфляция последовательно растет с 3% до 5%, затем до 6% и 9%. Вот за чем ФРС обязана следить. Если же мы имеем дело лишь с разовой ценовой корректировкой из-за налогов (пошлин), то ФРС здесь бессильна. Разве сохранение ставки на уровне 4,3% может отменить эффект от введения пошлин? Очевидно, нет.

Поэтому данный всплеск ИЦП не должен менять приоритеты регулятора, смещая фокус с ухудшающегося рынка труда на инфляцию. Риски по-прежнему сосредоточены в сфере занятости, тем более что на ценовой шок от пошлин ФРС повлиять не может. Даже повышение ставки на 75 базисных пунктов никак не изменит стоимость товаров, импортируемых из Китая.

Дьявол, как всегда, кроется в деталях. При анализе данных Бюро трудовой статистики (BLS) бросается в глаза разница между ростом цен на товары и услуги. Цены на услуги подскочили на 1,1%, в то время как на товары — «всего» на 0,7%. Крайне сложно объяснить рост цен на услуги действием импортных пошлин. Это ставит под сомнение простую трактовку, согласно которой весь скачок ИЦП вызван исключительно тарифами.

Теорию о «печатании денег» также вряд ли можно считать состоятельной. Денежный агрегат М2 остается практически на одном уровне. Да, в последнее время наблюдался небольшой рост, но его темпы сопоставимы с теми, что мы видели в периоды, когда ФРС боролась с дефляцией и не могла разогнать инфляцию до целевого уровня в 2%. Более того, сейчас регулятор проводит политику количественного ужесточения (QT), сокращая свой баланс. Этого явно недостаточно, чтобы объяснить столь резкий ценовой скачок.

Что еще более интересно, так это расхождение динамики цен производителей (ИЦП) и потребителей (ИПЦ). В то время как оптовые цены взлетели, розничные выросли всего на 0,2% за месяц, что в годовом исчислении дает вполне приемлемые 2,4%. Получается, эти два показателя движутся в противоположных направлениях.

Возникает главный вопрос: кто же в итоге платит по счетам от введения пошлин? Вариантов всего три: американские компании-импортеры, американские потребители или иностранные производители. Кто-то определенно платит, ведь администрация рапортует о многомиллиардных поступлениях в бюджет. Данные по импортным ценам показывают, что иностранные экспортеры не спешат брать расходы на себя. Однако отдельные отчеты компаний рисуют иную картину. Например, Wall Street Journal сообщает, что Caterpillar прогнозирует до 1,5 млрд долларов дополнительных расходов из-за пошлин в этом году. Это означает, что компания поглощает эти издержки за счет своей маржи, жертвуя прибылью, а не перекладывая их на покупателей. В этом случае налог платит американская корпорация.

Подведем итоги. Во-первых, мы имеем дело с очень серьезными цифрами инфляции у производителей, которые нельзя игнорировать. Во-вторых, маловероятно, что это приведет к устойчивому ускорению потребительских цен, хотя разовая ценовая корректировка вполне возможна. В-третьих, ФРС не следует реагировать на этот шок, поскольку ее инструменты здесь бессильны, а ситуация на рынке труда продолжает вызывать беспокойство.

Так кто же на самом деле платит налог? На данный момент однозначного ответа на этот вопрос нет, и любой, кто утверждает обратное, скорее всего, лукавит. Нам придется подождать еще несколько месяцев и проанализировать дальнейшую динамику данных, чтобы понять полную картину. Важность этого вопроса трудно переоценить. От ответа зависит дальнейшая судьба экономики США. Если издержки все же будут переложены на потребителей, это может ускорить наступление рецессии, ударить по рынку труда и вызвать эффект «разрушения спроса». Мы уже видели нечто подобное в 2007–2008 годах, когда скачок инфляции непосредственно предшествовал глубокому кризису и последующему периоду дефляции.

Столь высокий показатель ИЦП стал полной неожиданностью. Он ставит и ФРС, и администрацию в крайне сложное положение. Как, например, можно публично аргументировать необходимость снижения ставок на фоне таких цифр? Интрига, безусловно, нарастает.

Если вы хотите глубже погрузиться в мир глобальных монетарных изменений и реальной истории текущих макроэкономических трендов, присоединяйтесь к нашему Телеграм-каналу @FirstLineInvestor — там регулярно публикуются комментарии и инсайты, которых вы не найдете в других источниках.