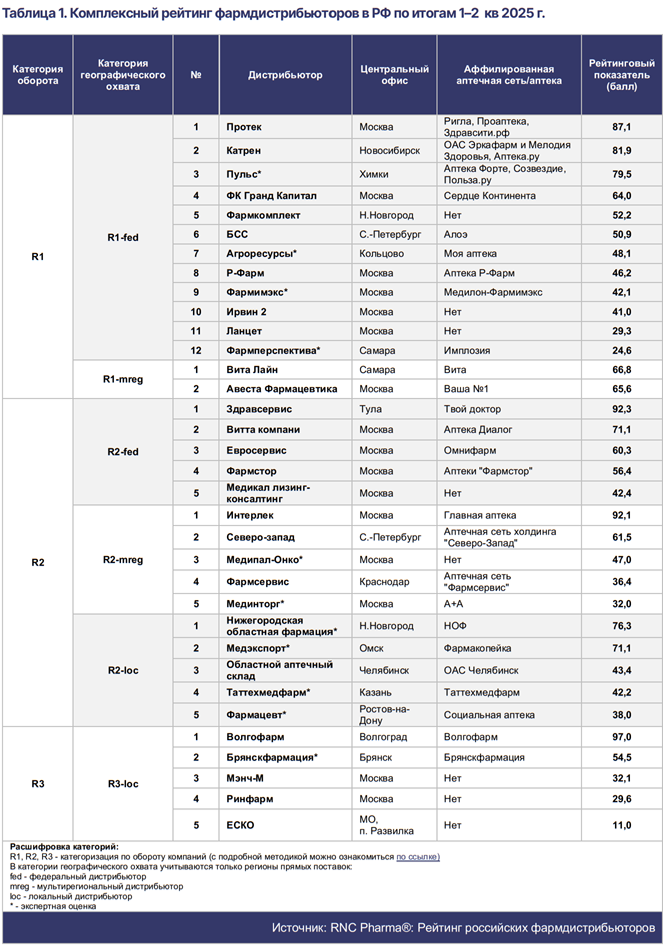

Расширенный рейтинг российских фармдистрибуторов по итогам 1–2 кв. 2025 года: RNC Pharma Эксклюзив!

Если к концу 2024 г. среди оптовых компаний второго и третьего эшелона в полной мере ощущались процессы стагнации, то в первой половине 2025 г. здесь уже идёт вполне выраженный процесс падения рыночных долей. Из десяти компаний, расположившихся с 16-го по 25-е место рейтинговой таблицы, снижение доли рынка демонстрируют сразу 8 игроков. Примечательно, что уровень концентрации топовых компаний в отрасли при этом уверенно растёт.

Макроэкономика и логистика

Проблемы самочувствия относительно небольших оптовых компаний напрямую связаны с макроэкономикой, прежде всего с высокой стоимостью кредитных ресурсов. Ключевая ставка начала снижаться только с июня 2025 г., до этого на протяжении более 7-ми месяцев она держалась на рекордно высоких значениях. И несмотря на очевидный тренд на смягчение кредитно-денежной политики со стороны ЦБ РФ, который стартовал с начала лета, вряд ли ситуация на фармрынке начнёт быстро меняться.

Во-первых, ставка до сих пор высокая, значимый рост кредитования в таких условиях вряд ли возможен, во-вторых, даже если рассматривать оптимистичный сценарий, при котором показатели вернутся к докризисным значениям, изменения для отрасли последуют не одномоментно. С кредитованием операционной деятельности ситуация, конечно, улучшится, но глобальные эффекты можно будет ощущать только после ввода в строй новой логистической инфраструктуры, а этот процесс даже чисто технически растянется на несколько лет, не говоря уже об организационных и административных вопросах. Всё это усугубляется набором отраслевых проблем, которые особенно остро стоят в отношении сравнительно небольших дистрибьюторских компаний. Главная из них связана с заметным ростом себестоимости логистических услуг, который провоцируется дефицитом складских мощностей и ростом стоимости электроэнергии и ГСМ. Современные фармацевтические склады довольно энергоёмкие объекты, особенно если речь идёт о работе с продукцией в широком диапазоне температурных режимов. Сложностей добавляют и проблемы на рынке труда, на рынке наблюдается дефицит квалифицированных кадров, а размер расходов на ФОТ имеет явную тенденцию к росту. И если первый фактор напрямую зависит от уровня развития отраслевой инфраструктуры и в конечном счёте зависит от макроэкономических процессов, то второй в большей степени связан с активным развитием инфраструктуры онлайн игроков.

Квалифицированный персонал они привлекают за счёт более высоких зарплатных предложений, а при найме линейных сотрудников имеют возможность пользоваться налоговыми льготами, массово привлекая самозанятых.

Наиболее чувствительные потери при этом несут компании с минимальным уровнем автоматизации бизнес-процессов, а значит и с максимальным объёмом ручного труда. Невозможность или как минимум сложность привлечения кредитных ресурсов, связанная с высокими ставками на банковском рынке, при заметном росте себестоимости приводит к резкому падению конкурентоспособности для ряда небольших оптовиков. В каком-то смысле в отрасли наступил «момент истины», крупные, глубоко автоматизированные компании, особенно располагающие хорошо диверсифицированным бизнесом, сейчас получают преимущества, которые выстраивались последовательным трудом на протяжении последних 15-20 лет. Вопрос ближайшего будущего средних и мелких оптовых компаний остаётся открытым, кто-то из их числа вполне вероятно прекратит существование или будет перепрофилирован и начнёт работу уже в других отраслях. Кстати, и отдельные довольно крупные игроки тоже могут оказаться в группе риска, вполне вероятно, что тут будут наблюдаться как минимум крупные сделки.

Все идут в онлайн

Для оптовиков, ориентированных на розницу, серьёзную проблему представляет и продолжающаяся миграция потребителей парафармацевтического ассортимента в онлайн канал, в 1-2 кв. 2025 г. суммарная выручка аптек по нелекарственной продукции упала в денежном выражении на 3%. Ситуация пока не воспринимается как катастрофа за счёт опережающего роста продаж лекарственной продукции, который в свою очередь связан с благоприятной ситуацией в отношении динамики доходов населения. Но общий тренд уже всем понятен, аптека проигрывает конкуренцию по целому комплексу причин, связанных с существенными ограничениями в ассортиментной политике, фактической невозможности обеспечить сервис с доставкой до потребителя, высокими накладными расходами на содержание инфраструктуры «на земле», поскольку специализированные точки обременены необходимостью соблюдения значительного набора лицензионных требований и целым рядом других факторов.

Проблема падения продаж парафармацевтики имеет вполне чёткую географию, связанную с текущим уровнем развития или запуском новых логистических центров крупных маркетплейсов. Например, худшую динамику по продаже парафармацевтики в аптеках мы фиксируем в Москве, Санкт-Петербурге, где крупные маркетплейсы давно работают в режиме доставки в день заказа.

Заметное падение выручки по нелекарственному ассортименту в 1-2 кв. 2025 г. наблюдается так же в Чеченской Р. и Р. Башкортостан – здесь в середине и конце прошлого года открылись сортировочный центр Wildberries и логистический центр Ozon.

Локальные дистрибьюторы в этой связи уже несут ощутимые потери, выручка таких компаний в отношении парафармацевтики в анализируемом периоде упала на 6,8%, для федеральных игроков вопрос столь остро пока не стоит, но и здесь динамика выручки по нелекарственной продукции заметно отстаёт от средней. В целом парафарма играет не основную роль в выручке федеральных фармдистрибьюторов, от 9 до 20% от объёма выручки, но доля этой категории за прошедший год заметно сократилась практически по всем компаниям.

Темпы развития аптечной сети в нашей стране уже заметно затормозились, и, хотя общее количество субъектов, в которых количество аптечных учреждений сокращается, пока исчисляется единицами и речь идёт всего о десятках аптек, при усугублении уровня конкуренции с онлайн процесс будет ускоряться. Описанные выше процессы в ритейле закономерно приводят к сокращению рентабельности розничных компаний, этот факт стимулирует консолидационные процессы в фармрознице и активными драйверами здесь выступают в т.ч. крупные фармдистрибьюторы, которые активно развивают свои розничные подразделения. Подобная деятельность крупных фармдистрибьюторов тоже приводит к перераспределению сфер влияния, естественно не в пользу локальных компаний, тем более что для некоторых структур потеря клиента из 100-150 точек зачастую создаёт колоссальные проблемы. Причём процесс консолидации в фармрознице пока ещё даже не вышел на стадию «плато».

Тарифное безумие и другие формы

Где-то далеко за горизонтом маячит и тарифная политика новой администрации США, которую некоторое время назад обозначили ёмким термином «тарифное безумие». В известном смысле происходящие изменения в отношении таможенных пошлин вполне заслуживают подобного определения, причём как исходя из самих размеров тарифов, так и формата, в котором они озвучиваются, потом отменяются или формулируются с большим количеством исключений.

Сейчас мы вряд ли можем сказать что-то определённое в отношении результативности этих действий, но несомненно, в среднесрочной перспективе действия Трампа могут привести к перераспределению товарных и денежных потоков в мире, в т.ч. простимулировать инвестиционную активность в ряде регионов.

Российский фармрынок от американской политики напрямую в общем-то почти не зависит, похоже, что и для европейских игроков каких-то значимых изменений в среднесрочной перспективе быть не должно. Другое дело, что тарифные ограничения могут заставить такие развитые в отношении фармпрома страны как Индия, Бразилия или Китай искать новые возможности в т.ч. на российском рынке, а это уже может иметь обширный спектр последствий

для российского рынка, в т.ч. его оптового сегмента.

Интересные последствия для российского фармритейла и опта может иметь и вероятное разрешении продажи лекарственного ассортимента в отделениях «Почты России» в регионах, в которых нет действующих аптек и медицинских организаций. Почта уже делала несколько безуспешных подходов к фармнаправлению, сейчас, судя по всему, речь идёт о возможности продажи препаратов без лицензии, причём решение о предоставлении отделениям «Почты России» соответствующих полномочий озвучил министр здравоохранения. Если проект будет запущен, автоматически встанет вопрос о необходимости обеспечения товаром подобных объектов. Частично эта задача может быть реализована за счёт логистических возможностей фармдистрибьюторов, более того, опыт сотрудничества с почтовым оператором у некоторых игроков есть, скажем у «Здравсити» даже был реализован совместный проект по доставке лекарственных препаратов на дом жителям малых населённых пунктов и удалённых территорий.

А вот масштабировать этот опыт будет как минимум проблематично, в малонаселённых и отдалённых регионах отделения «Почты России» работают в лучшем случае 1-3 раза в неделю, едва ли в таких условиях можно рассчитывать на них как на стабильно работающий элемент розничного рынка. К тому же если в отношении «последней мили» всё более-менее понятно, то как будет устроена логистика до отделения в регионе вопрос открытый, собственная логистика почтового оператора для работы с лекарственными препаратами не предназначена, да и та работает с перебоями, в частности, нормальную работу сортировочного центра «Львовский» в Подольске оператор не может обеспечить вот уже полгода.

Источник: телеграм-канал "Фарманалитика"

15.08.2025