Выручка падает, конкуренты из синтетики рвут рынок, дивидендов нет. Но акции растут. Как долго можно жить на «разовых доходах» и продаже прошлого — и что делать инвесторам?

В преддверии важнейших переговоров, разбавлю пятницу небольшим анализом свежего отчёта за 1-е полугодие главного алмазодобытчика страны.

💢 По сути у компании не было хороших моментов на протяжении длительного времени в этом году, так как многое заложено именно на экспорте. Помимо этого, стоит признать частичную потерю внутреннего рынка в пользу синтетики, а конкуренцию она проигрывает уже не слабыми темпами

На всем этом багаже компания демонстрирует рост чистой прибыли и достаточно хороший рост акций, которые за лето выросли почти на 15%, не уступая более популярным акциям роста

Что сейчас происходит с компанией? Есть ли хоть какие-то положительные факторы для роста интереса к акциям? Традиционно начинаем с отчёта...

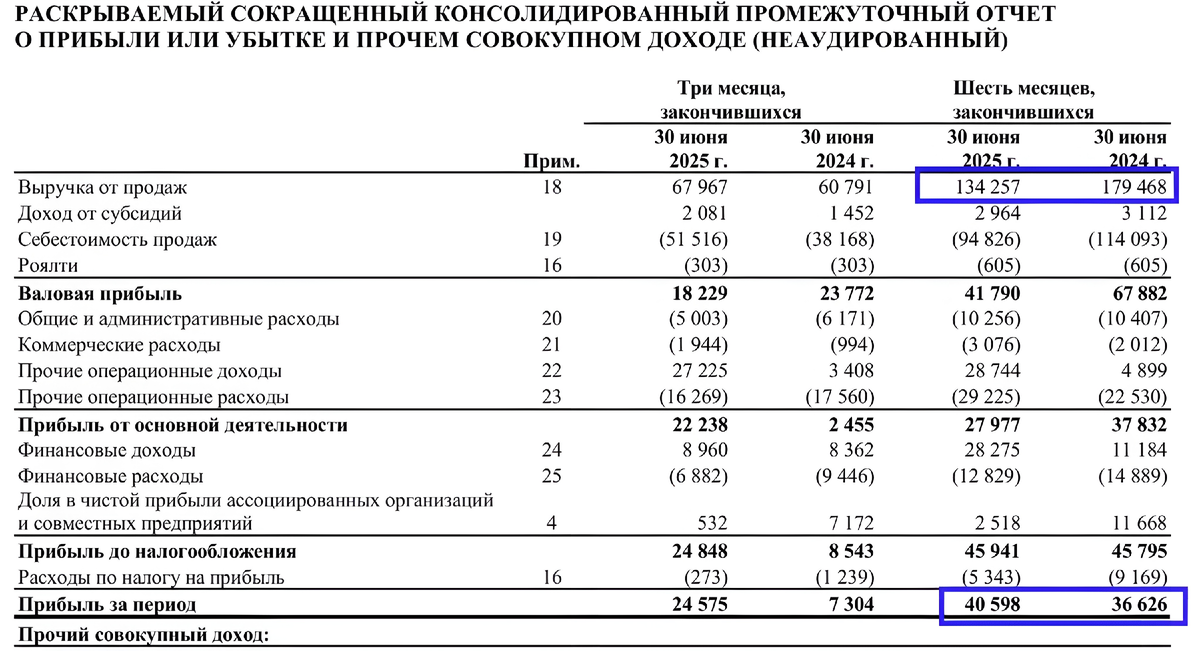

Ключевые показатели за 1-е полугодие 2025 года:

- 🔻 Выручка упала почти на 25% и составляет 134,2 млрд ₽. Основные проблемы доставили наши любимые санкции. Только от G7 и ЕС нам прилетел запрет на импорт алмазов от 0,5 карата с марта 2025 + добивается все это слабым спросом на ювелирку в США и Китае. Компания что-то пыталась сделать со спросом скинув цены на 10%, но — эффекта ноль

- 🔻 EBITDA также упала на 42%, до 37,1 млрд ₽. Маржа сжалась из-за роста операционных затрат и падения добычи (глобал прогноз на 2025: 85–90 млн карат, -20% к уровню пятилетки)

- 🔺 Чистая прибыль выросла на 11% и составила 41 млрд ₽. Неплохо, скажу я вам, смотря на общие проблемы, но рост объясняется разовыми факторами и небольшой оптимизацией затрат.

Сам по себе отчёт слабый, но радует, что выручка немного восстанавливается. Думаю, скорее всего, за счёт продаж премиальных алмазов по более высоким ценам и роста экспорта в Азию (Индия, ОАЭ) после отмены плавающих экспортных пошлин с января 2025. Но снова — разовый фактор

Больше волнует конкуренция с синтетикой. LGD, $300–500 за карат против $1500+ за натуральные... В итоге массовый покупатель берет первое

🐘 Африканское спасение прибыли. Продать прошлое, чтобы приукрасить настоящее. Умеем, практикуем

Как уже все поняли, рост прибыли = разовый фактор. Но вот какой? Тут будет интересная история

❗Ключевой драйвер прибыли — продажа африканских активов. Алроса вышла из 41% в ангольском руднике Катока, получив 15,9 млрд ₽, и продала 55% в Hydroshicapa (ГЭС для Катоки) за 6,7 млрд ₽, плюс отразила 19 млрд ₽ как прочий доход от переуступки дивидендной задолженности Катоки.

Ничего непонятно, а оно и не нужно.

💨 А суть тут такая — компания "надула" себе чистую прибыль во 2-м квартале в ТРИ РАЗА, до 24,8 млрд ₽, что уже значительно увеличивает ту сумму, которую мы получили в конце полугодия. И конечно, если вычесть эффект сделки и курсовую прибыль (5,2 млрд ₽ от переоценки валютного долга), чистая прибыль составила бы всего 7,7 млрд ₽ (+5%).

Итого, где была бы ваша прибыль без такого фактора? Где-то очень далеко.

🩸Отказ от дивидендов, долги и сжатие маржи — реальность, с которой нужно считаться

В мае этого года прошло очередное собрание акционеров, где косвенно решались вопросы относительно дивидендов. Закончилось оно весьма ожидаемо — отменой выплат за 2024 год. Объяснили это "классическим" инвестированием в будущее, созданием подушки безопасности и все в таком духе.

Что изменилось на сегодняшний день❓ Ни-че-го

Почти все аналитики сошлись в едином мнении, что промежуточных дивидендов в 2025 году ждать не стоит.

👔 Позитивный момент — АКРА в мае подтвердила наивысший рейтинг ААА, несмотря на рост чистого долга до 60,97 млрд ₽ (1,18x EBITDA). Компания также оптимизировала затраты: сократила топ-менеджмент (у гендиректора стало меньше замов) и замедлила инвестпрограмму, что помогло удержать FCF в плюсе.

Если говорить об оценке... Алроса очень дорогая (FWD P/E 24). Сравните с Норникелем (P/E 10–12) или Русалом, который может стать интереснее при снижении ставок ФРС.

🤔 Лично мне компания не интересна по сегодняшним ценам. Кэш от продажи Катоки не решил проблему низкого FCF, и без восстановления спроса Алроса либо продолжит накапливать долг, либо будет вынуждена экономить на дивидендах...

Также недавно разобрал компанию Северсталь. Если интересно читайте:

__________________

Очень важна ваша поддержка, ставь – 👍, и подпишись на канал, чтобы не упустить от меня что-то интересное!