Год назад одна моя подписчица написала о том, что каждый месяц мечтает дожить до зарплаты и не влезть в новые долги. Со стороны может показаться, что это очень скромное желание.

Но пока у одних россиян есть вклады на несколько миллионов и квартиры для сдачи в аренду, другие стремятся хотя бы вывести свой личный финансовый баланс из минусовой зоны.

Согласно июльскому опросу SuperJob, 38% россиян не имеют никаких сбережений. А почти у половины финансовая подушка не продержится больше одного-двух месяцев. Получается, что какая-то серьезная неожиданная трата – и этим людям тоже придется занимать деньги у банка, МФО или друзей.

Зарплаты часто растут медленнее, чем цены. По расчетам экономистов, семья из трех человек в 2025 году тратит на обязательные платежи (ЖКХ, кредиты, продукты) почти одну среднюю зарплату. Денег на отдых, лечение, подарки детям просто не остается, либо же их недостаточно. В итоге цель на месяц звучит просто: дожить без просрочек и не влезть в новый займ.

Первый шаг – не бояться цифр

Часто страшнее не сам долг, а чувство стыда и растерянности, непонимание того, что же вообще можно сделать. Люди избегают мыслей об этом положении, не ведут свой бюджет, не считают, сколько платят процентов – лишь бы не столкнуться с реальностью. Но на самом деле замалчивание проблемы не избавляет от нее.

Самое разумное – сесть и записать все вводные данные про кредиты, долги знакомым, рассрочки. Затем надо подсчитать, сколько уходит в месяц на обслуживание этих обязательств. Также не лишним будет подсчитать минимальные обязательные расходы (коммуналка, связь, продукты и т.д.) И только после этого станет понятно, что с этим делать.

Частые ошибки

● Первая и часто фатальная ошибка – игнорировать проблему и надеяться, что все само как-то уладится. Многие люди просто перестают открывать банковские приложения, не читают SMS о задолженности, блокируют номера телефонов микрофинансовых организаций. Конечно же, реального смысла в этом нет - долги будут только расти.

● Вторая ошибка – брать новые кредиты для погашения старых. Микрозаймы под 300-400% годовых, долги друзьям, кредиты в сомнительных организациях. Это только усугубляет ситуацию.

● Третья ошибка – верить в финансовые мифы. "Если не платить год, банк спишет долг", "коллекторы не имеют права ничего требовать", "в кризис все долги простят". Ничего подобного, долг никуда не денется, а без каких-либо действий только вырастет, а не сократится.

Как начать контролировать ситуацию

Есть и еще одно заблуждение. Некоторые заемщики уверены, что если долг передан коллекторам – значит, дальше все будет только хуже. Это не так. Сегодня в России работают официальные коллекторские агентства, которые делают ставку не на давление, а на диалог. То есть идет поиск решения, которое станет компромиссом и устроит обе стороны.

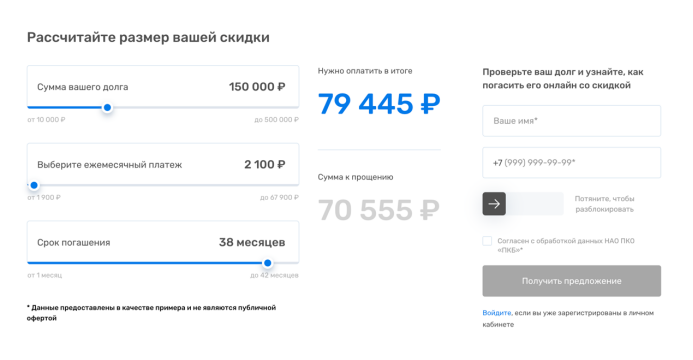

В частности, Первое клиентское бюро предлагает клиентам в трудной ситуации гибкие и адекватные условия. Например, реструктуризацию долга, скидки до 70%, списание неустоек и рассрочку до 3 лет с минимальным платежом от 2000 рублей.

ПКБ – одна из крупнейших коллекторских компаний страны, работает на рынке более 20 лет. То есть это бюро не только устойчиво и соблюдает все законы, но и заботится о своей репутации. В отличие от мелких фирм, которые быстро исчезают с рынка и просто ставят своей целью получить с должника как можно больше денег и побыстрее.

Проверить наличие долга в ПКБ и рассчитать скидку можно на официальном сайте вот по этой ссылке.

Наверное, все понимают, что выход в ноль – это тоже цель, то есть не всегда это получается сделать быстро. В то же время, если просто отпустить ситуацию, долг будет расти. А это может привести в конечном счете к конфискации имущества или даже вынужденному банкротству, при котором придется жить на МРОТ.

Реклама, НАО ПКО "ПКБ", ИНН 2723115222, Erid: 2SDnjd4AfMG