В продолжение цикла публикаций по брокерской деятельности давайте поговорим про принцип best execution.

Сам принцип как водится пришел к нам с запада, где существует большое количество биржевых и внебиржевых площадок, на которых брокеры могут исполнять поручения клиентов на сделки с ценными бумагами. А если есть выбор, значит нужно обязать брокера руководствоваться интересами клиента, т.е. исполнять поручения на наилучших доступных условиях, ну или хотя бы приложить все усилия для этого.

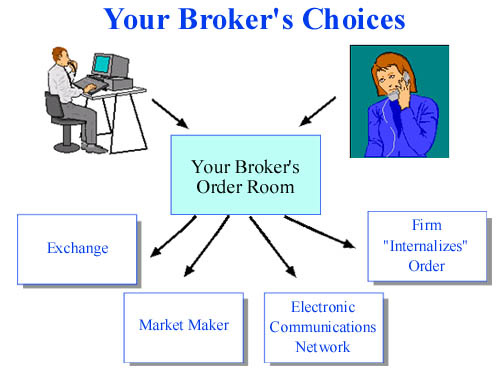

Здесь сразу уместно упомянуть термин "рутирование" или маршрутизация, т.е. когда брокер получает поручение от клиента, он его направляет на ту площадку, где в моменте лучшая цена. Делается все молниеносно автоматически специальным алгоритмом. Например, поручение может быть вообще исполнено "внутри брокера" (интернализация), если есть встречное поручение от другого клиента или "операционной" компании брокера, и для клиентов эта сделка будет более выгодной с учетом всех ее параметров.

Основное регулирование брокерской деятельности изложено в статье 3 ФЗ №39 "О рынке ценных бумаг". Приведу дословно главные моменты по теме.

"Брокер обязан принять все разумные меры, направленные на исполнение поручения клиента, обеспечивая при этом приоритет интересов клиента перед собственными интересами."

Т.е. брокер не обязан в 100% случаев исполнять поручения клиента, а должен принять все разумные меры для его исполнения. Например, выставить поручение на биржу согласно содержащимся в поручении параметрам. Но если возникли обстоятельства непреодолимой силы - сбой на бирже, банкротство контрагента, то ответственность брокера ограничена.

"Принятое на себя поручение клиента брокер обязан исполнить добросовестно и на наиболее выгодных для клиента условиях в соответствии с его указаниями (это и есть best execution). При отсутствии в договоре о брокерском обслуживании и поручении клиента таких указаний брокер исполняет поручение с учетом всех обстоятельств, имеющих значение для его исполнения, включая срок исполнения, цену сделки, расходы на совершение сделки и исполнение обязательств по ней, риск неисполнения или ненадлежащего исполнения сделки третьим лицом. Если в договоре о брокерском обслуживании указаны организаторы торговли или иностранные биржи, на организованных торгах которых брокер обязан исполнять поручения клиента, требования настоящего абзаца применяются с учетом правил указанных торгов."

Правоприменительная практика по теме исполнения поручений на наилучших условиях довольно скромна. В публичной плоскости мало громких судебных разбирательств, редкий пример - S7 против Цифра брокер. Но текста решения суда нет в общем доступе.

"При совершении сделки на условиях более выгодных, чем те, которые были указаны клиентом, брокер не имеет права на получение дополнительной выгоды, если договором о брокерском обслуживании не установлен порядок ее распределения."

Поэтому брокеры в договорах прописывают алгоритм распределения этой "сверхприбыли" - или полностью себе, или напополам с клиентом, или полностью клиенту. Не стоит удивляться щедрости последних - такие случаи возможны на бирже, когда клиент дал заявку по цене ниже рынка - ему и купят по биржевой более низкой цене. А вот на ОТС (внебиржа) могут быть свои нюансы. Например, брокер будет покупать евробонды только у связанной "оперкомпании" по цене, которую указал в поручении клиент, но вот "оперкомпания" предварительно купит у контрагента дешевле, и маржа осядет на ней. В лоб брокер не нарушает закон, но по сути это недобросовестная практика "маркапа".

Дополнительным документом, регулирующим исполнение поручений клиентов, является Базовый стандарт совершения брокером операций на финансовом рынке (НАУФОР). В нем обращаем внимание на пункты 2.2-2.4:

"2.2. Брокер, за исключением случаев, указанных в пункте 2.4 Базового стандарта, на основании информации, предусмотренной пунктом 2.3 Базового стандарта, и руководствуясь критериями, указанными в пункте 2.5 Базового стандарта (при наличии), принимает все разумные меры для совершения торговых операций за счет клиента, в том числе при закрытии позиций клиента, на лучших условиях в соответствии с условиями поручения и договором о брокерском обслуживании (далее - лучшие условия совершения торговой операции).

2.3. Совершение торговых операций на лучших условиях предполагает принятие брокером во внимание следующей информации:

а) цены сделки;

б) расходов, связанных с совершением сделки и осуществлением расчетов по ней;

в) срока исполнения поручения;

г) возможности исполнения поручения в полном объеме;

д) рисков неисполнения сделки, а также признания совершенной сделки недействительной;

е) периода времени, в который должна быть совершена сделка;

ж) иной информации, имеющей значение для клиента.

2.4. Требования, установленные пунктами 2.2 и 2.3 Базового стандарта, не распространяются на случаи, когда клиент поручил брокеру сделать третьему лицу предложение на совершение торговой операции с указанием цены и (или) иных условий, которые брокер в соответствии с условиями договора о брокерском обслуживании не вправе изменять, либо принять конкретное предложение третьего лица на совершение сделки по указанной в нем цене и (или) на указанных в нем иных условиях.

Т.е. если клиент дал брокеру поручение в формате "купи мне акции Газпрома" на 100 000 рублей" и не указал иных параметров, то в идеальной картине мира брокер должен побегать по биржам и контрагентам - сравнить все цены и исполнить поручение именно там, где цена окажется ниже.

На практике российские брокеры принимают от клиентов только поручения, содержащие все параметры, в частности наименование биржи, на которой нужно совершить сделку, и цену финансового инструмента. На ОТС обязательно надо указать контрагента и цену. А это нивелирует риски претензий клиента/регулятора. Также в регламентах брокерского обслуживания (договорах) прописываются случаи, когда брокер может заключить сделку в интересах клиента не на бирже, а на внебирже с "оперкомпанией" (своим "техническим" клиентом), и клиент зачастую дает длящееся поручение на заключение таких сделок, которое также прописывается с регламенте обслуживания.

Есть и другие нормакты, которые косвенно касаются темы статьи или порядка исполнения поручения клиента брокером в целом.

Например, Указание Банка России № 5652-У устанавливает случаи, когда поручение клиента может быть исполнено на внебирже, а именно:

- когда биржевые торги приостановлены или бумага еще не допущена к биржевым торгам;

- объем сделки более 5% от объема сделок на бирже за предыдущий день; (очевидно это изъятие сделано, чтобы "большие дяди" своими заявками не давили на цены в биржевом стакане)

- сделка проходит по цене, не превышающей максимальную (покупка) или минимальную (продажа) цену биржи за последние 15 минут (в целях защиты клиента от недобросовестных действий брокера).

Указание Банка России №6681-У регулирует предоставление т.н. маржинального кредитования (или что юридически более корректно - возможность открывать непокрытые позиции). По умолчанию брокер принудительно закрывает непокрытые позиции клиента при маржин-колле на бирже. Но 20 статья Указания говорит, что можно и на внебирже, в т.ч. по схеме кросс-агентирования (т.е. когда брокер выступает от своего имени в интересах обоих сторон сделки, покупателя и продавца), но также с соблюдением правила "по цене не хуже, чем з последние 15 минут на бирже".

В теории брокер мог бы выкупать ценные бумаги прогоревших клиентов, чьи позиции принудительно распродаются при маржин-колле, на внебирже, но по биржевым ценам. Тут может быть 2 причины - чтобы лавинообразными распродажами таких клиентов еще сильнее не продавливать цены на рынке (т.е. чтобы улучшить цену исполнения принудительной продажи), а также корыстный интерес - иногда профессионалам уже очевидно, что рынок близок ко дну, и после распродаж по маржин-коллам пойдет быстрый и сильный отскок, и брокер мог бы этим воспользоваться, приняв рыночный риск по купленным ценным бумагам на себя или "оперкомпанию" (если решил бы выкупать на ее баланс). Однако на практике так никто массово не поступает, потому что, во-первых, брокеры не любят брать на себя риски, а во-вторых, регулятор сразу заинтересуется такими сделками, и могут возникнуть претензии к брокеру. Например, информация о распродаже ценных бумаг клиентов по маржин-коллам является инсайдерской, а значит подразделение, торгующее в интересах брокера не должно иметь к ней доступа.

Если резюмировать все вышенаписанное и упростить, то главный признак наличия обязанности по best execution - это опциональность в поручении клиента брокеру, т.е. когда какой-то параметр не указан, например, не указана цена или не указана биржа, или на внебирже не указан контрагент. Если все параметры в поручении указаны - брокер просто его выставит и не обязан "бегать" по рынку и искать лучшую цену.

Подводя итоги хочется сказать, что ликвидности на нашем рынке не так уж и много, после введения санкций СПБ биржа сдала позиции и пока не стала конкурентом Московской бирже в части торговли российскими ценными бумагами. Поэтому при торговле на бирже принцип best execution или грамотное рутирование заявок клиентов пока не так актуальны для нашего рынка. Все торгуют на Мосбирже по тем ценам, которые видят в стакане. Вот на внебирже эта проблема есть, отдельные недобросовестные брокеры могут маркапить клиентов теми или иными способами, исполняя их поручения не на самых лучших условиях. И наверняка найдут много аргументов для регулятора, почему нельзя было иначе. Здесь нужно разбирать каждую ситуацию индивидуально.

P.S. Неплохая статья по теме на английском языке на сайте sec.gov (картинку взял оттуда:)