Компания Х5 вчера отчиталась по работе в первом полугодии. Чистая прибыль упала, но предлагаю более детально взглянуть на отчёт. Покупаем или продаем акции? Своё мнение скажу в конце разбора.

Но прежде чем начать, приглашаю Вас подписаться на мой телеграм канал, там много полезной и интересной информации про инвестиции и личные финансы.

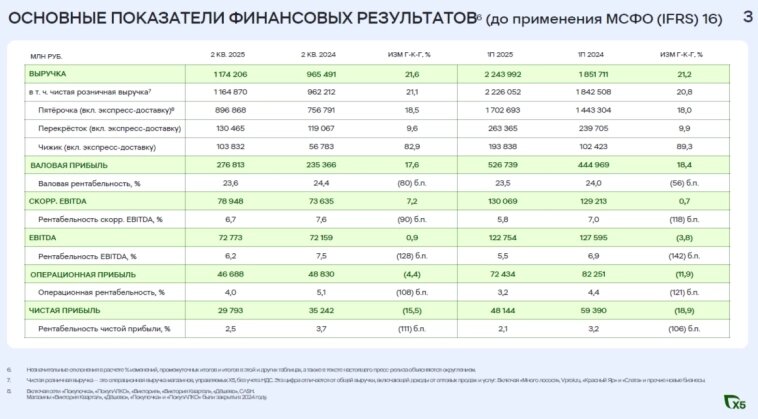

Ключевые показатели за II кв. 2025:

✔️ Выручка: +21,6% г/г (рост за счет увеличения продаж и торговых площадей)

✔️ EBITDA: +0,9%, но это с учётом разового начисления 4,13 млрд руб. (выкуп 10% доли голландской X5), без данного начисления EBITDA бы составила +7%

❌ Чистая прибыль: -16% (с учётом выкупа доли у голландской X5), -4% (без него). Снижение чистой прибыли произошло в том числе и из-за роста налога на прибыль с 1 января.

❌ Рентабельность EBITDA: снижение на 0.8 п.п. из-за роста доли готовой еды, а также роста дискаунтеров «Чижик» и затрат на онлайн-продажи.

✔️ Чистый долг/EBITDA: 1.05x (ниже целевого уровня 1.2–1.4x).

Ориентиры на 2025 год:

X5 подтвердила ориентиры на 2025 г.: рост выручки на 20%, рентабельность по EBITDA не менее 6%.

Инвестиционный взгляд:

➡️ Текущая оценка: P/E = 7.3x (ниже исторического среднего 10x+).

➡️ Дивиденды: ожидаемая дивдоходность >25% (по мнению аналитиков Альфа-Инвестиций).

➡️ Компания сохраняет возможность спецвыплат ещё в конце года.

🟢 Вывод: Уже много раз говорила, что мне нравится тренд развития компании. У меня, как у потребителя, однозначное ощущение, что менеджмент нацелен на развитие. Считаю, что Х5 — лидер на рынке продуктового ритейла. Кстати, буквально вчера в качестве примера приводила прогнозы от инвестдомов по цене бумаги ИКС5. Что касается меня, я постепенно расширяю долю этих бумаг в моём портфеле.

А Вы как считаете, какие перспективы у акций Пятерочки? Покупаем или продаем бумаги?)

Если полезно, ставьте ❤️ Также предлагаю подписаться на блог.

Подписывайтесь на мой телеграм канал, в нем:

— делаю обзоры на ценные бумаги и облигации;

— делаю подборки ТОП инструментов по перспективам роста, по дивидендам;

— делаю разборы отчетности компаний и их перспектив;

— по выходным разбираем кейсы, которые помогут понять, как эффективнее управлять своим портфелем;

— публикую график важных для инвестора события перед началом новой недели.