12 августа 2025 года Делимобиль (ООО «Каршеринг Руссия») планирует разместить новый выпуск облигаций. Купон — 18,75–19,25% годовых с ежемесячной выплатой, срок обращения — 2 года, минимальная сумма покупки — 1 000 ₽. При реинвестировании купонов доходность может вырасти до 21,04% годовых.

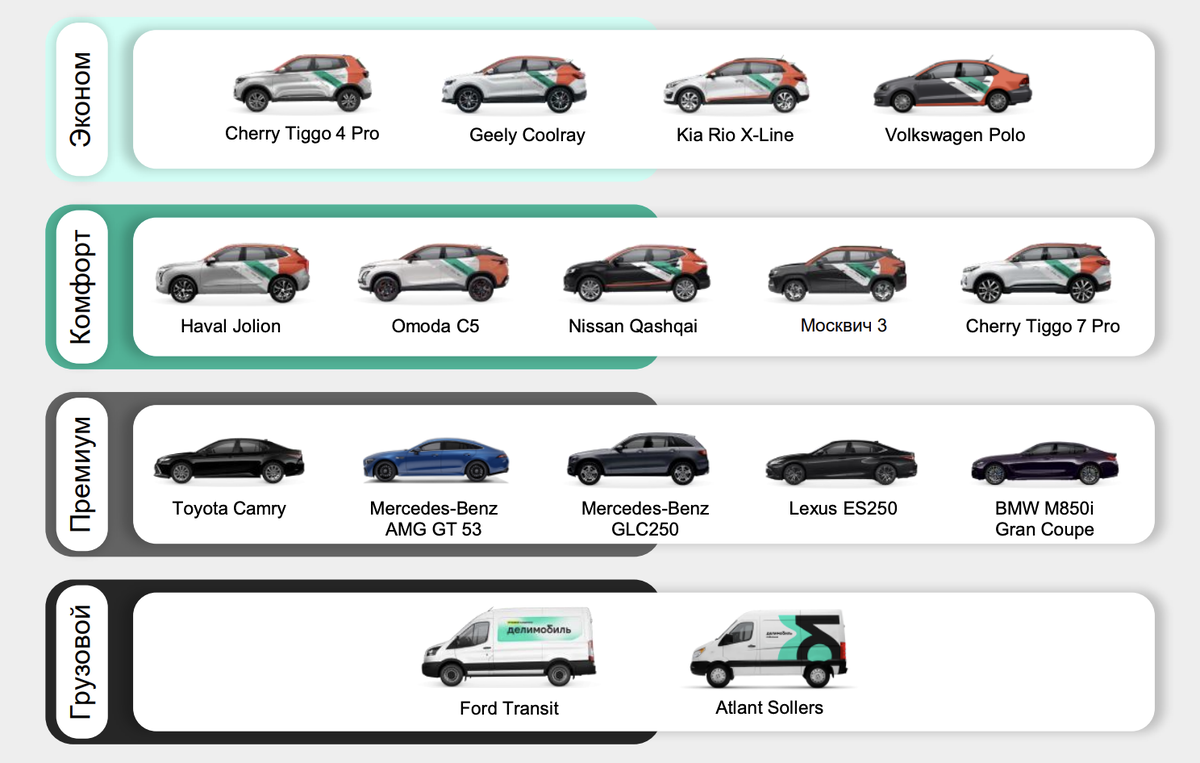

Эмитент — крупнейший каршеринг в России, лидер в Москве, с парком 32 тыс. автомобилей и базой 11,2 млн пользователей, которые совершают более 100 тыс. поездок в день. Рейтинг — А(RU) от АКРА (инвестиционный уровень, но не высший).

Кстати, уже 5 лет я пишу в Telegram то, что не успевает дойти до новостей: инсайды, цифры, разборы, мысли на ходу. Один день — инфа про майнинг Бутана. Другой — как выбрать трейдинг-бота или почему кофе — новый биткоин. Без воды и по делу.

Структура выпуска

Выпуск — классические биржевые облигации без обеспечения, без амортизации и без оферты. Это значит, что весь долг вернётся в конце срока, а досрочный выкуп по инициативе инвестора не предусмотрен.

- Купон: фиксированный, выплата раз в 30 дней.

- Срок: 2 года.

- Амортизация: нет.

- Оферта: нет.

- Обеспечение: отсутствует (выпуск не обеспечен активами или залогом).

- Налоги: стандартные — 13% НДФЛ для резидентов РФ (15% с дохода свыше 5 млн ₽ в год).

- Минимальный размер участия: 1 000 ₽, если покупать через Т-банк, то комиссия 0,15%; новым клиентам дают бонус до 5000 руб, поэтому комиссия покрывается с плюсом.

Макросреда и доходность

Ключевая ставка ЦБ РФ сейчас 18%, средние депозиты на 2 года дают 15%. Таким образом, премия облигаций Делимобиля к депозитам — около 4–6 п.п., а к ОФЗ ещё выше (ОФЗ дают ~13–14%). Проблема в том, что в отличие от ОФЗ или AAA-корпоративных бумаг, у Делимобиля нет обеспечения и нет высшего кредитного рейтинга. Высокая ставка здесь — плата за кредитный риск компании.

Финансовое состояние: тревожные сигналы

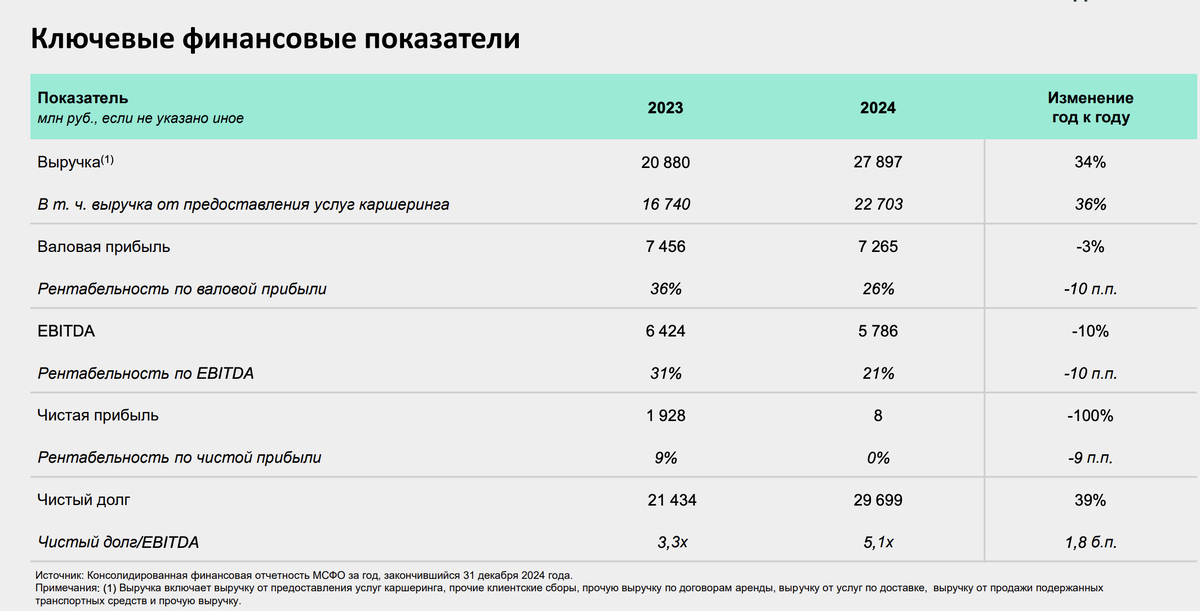

Делимобиль в 2024 году показал рост выручки +34% (27,9 млрд ₽), но операционная эффективность ухудшилась:

- EBITDA упала на -10% (5,8 млрд ₽).

- Рентабельность по EBITDA снизилась с 31% до 21%.

- Чистая прибыль практически обнулилась — 0,08 млрд ₽ против 1,93 млрд ₽ годом ранее (-99,6%).

- Чистый долг/EBITDA вырос с 3,3x до 5,1x — это уже зона повышенной долговой нагрузки.

Рост долга был вызван расширением автопарка, инвестициями в сервисную инфраструктуру (собственные СТО) и лизинговыми обязательствами.

💡 Инсайт: при текущем уровне долговой нагрузки и почти нулевой чистой прибыли любая просадка по выручке или рост расходов может привести к ухудшению кредитного качества.

Риски

- Высокий долг — 29,7 млрд ₽ при EBITDA 5,8 млрд ₽. Коэффициент 5,1x — тревожный для компании в секторе с высокой капзатратностью.

- Капиталоёмкая модель — автопарк требует постоянных инвестиций, ремонта и обновления.

- Рыночные риски — снижение спроса на каршеринг при падении доходов населения, рост конкуренции.

- Операционные риски — рост стоимости автомобилей и запчастей, особенно на фоне зависимости от китайских брендов и колебаний курса рубля.

- Процентные риски — новые лизинговые контракты у компании уже с плавающей ставкой, что может увеличить расходы при высоких ставках ЦБ.

Сильные стороны

- Лидер рынка — 1-е место в Москве и крупнейший автопарк в РФ.

- Широкое присутствие — 13 городов, 15 сервисных центров, 85% обслуживания автопарка силами собственных СТО (экономия на ремонте).

- Инфраструктурные инвестиции — новые СТО повышают контроль над затратами и позволяют монетизировать услуги для сторонних клиентов.

- Гибкая тарифная сетка и большой сегмент «эконом» позволяют удерживать массового клиента даже при снижении платежеспособности.

Для кого это подойдет

Для кого подойдут: инвесторы, готовые принять высокий кредитный риск ради доходности выше рынка, понимающие специфику капиталоёмкого бизнеса и готовые держать бумаги до погашения.

Для кого не подойдут: инвесторы, ориентированные на низкорисковые инструменты, либо те, кто не готов к возможности волатильности цены облигации и кредитных событий.

💡 Оценка доходности: при текущей ставке и сроке премия к ОФЗ и депозитам выглядит привлекательной. Но она оправдана только для тех, кто готов принять риск на компанию с высокой долговой нагрузкой и нестабильной чистой прибылью.

📌 Материал носит информационный характер, не является инвестиционной рекомендацией. Инвестиции в облигации связаны с риском потери капитала. Перед вложением изучите условия и оцените риски.

Кстати

В моём Telegram-канале я регулярно делюсь своими сделками и достижениями – например, с начала года я получаю около 24,73% годовых на выпуске корпоративных бондов. Рассказываю, как выбираю эмитентов, как оцениваю риски и почему это работает лучше, чем вклады. Присоединяйтесь!