10% кэшбэка на супермаркеты! Хочется сразу взять и оформить дебетовку Инго-банка. Однако, если изучить условия, выяснится, что не так выгоден черт, как его малюют.

Кэшбэк по карте Инго-банка

Это самое привлекательное: кэшбэк высокий и предсказуемый. Постоянные категории:

- 5% супермаркеты,

- 5% заправки, автомойки и шиномонтаж,

- 2,5% страховые полисы Ингосстраха,

- 1% - все остальные покупки.

Еще одну категорию повышенного кэшбека 5% дают ежемесячно, выбрать, какую - нельзя. В августе 2025, например, это городской транспорт и электрички.

При подключении подписки Инго Плюс кэшбэк удваивается - 5% превращаются в 10%, максимальный лимит кэшбэка вырастает с 3000 до 6000 тысяч, причем подписка стоит всего 390 рублей.

Казалось бы, выгодно, но дьявол кроется в деталях, которые вычитать можно только в полных условиях программы лояльности.

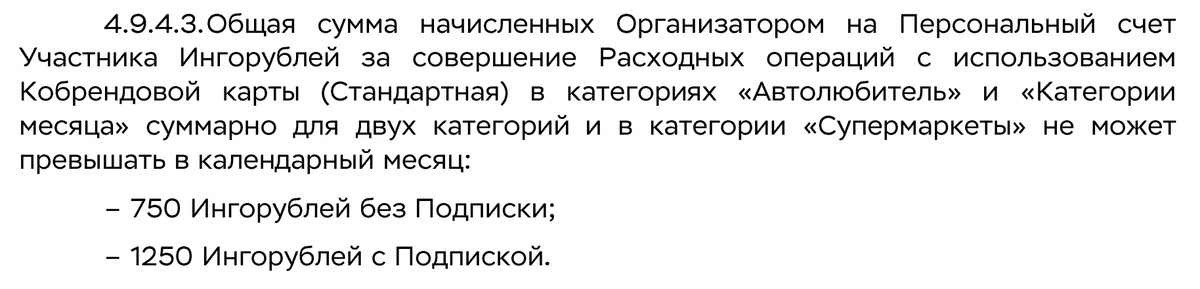

То есть максимальный повышенный кэшбэк, а не стандартный однопроцентный, который вы можете получить за месяц - 1500 ингорублей без подписки (750 за супермаркеты и 750 за автомобильные дела) и 2500 с подпиской.

Что такое Ингорубли и как их тратить?

Кэшбэк выплачивается не обычными рублями, а бонусами программы лояльности Инго-банка - Инго рублями.

Их можно конвертировать в "обычные". Курс ингорубля:

- без подписки - 0,6 рублей за 1 ингорубль,

- с подпиской - 0,7 рублей за ингорубль.

Конвертация происходит только от 2000 ингорублей.

Также на ингорубли можно купить множество сертификатов, в том числе - на продуктовые магазины и маркетплейсы.

Однако и тут есть "но" - без подписки можно купить только сертификаты номиналом от 2000 рублей. Таким образом, без Инго Плюс вы сможете получать реальную выгоду даже не каждый месяц: придется копить бонусы.

Если не покупать сертификаты, а менять ингорубли на "деревянные", то кэшбэк 5% фактически превращается в 3%. На супермаркеты столько же можно получить и по другим банковским картам (ВТБ с группой "Близкие", ОТП) без ухищрений с накоплением и конвертацией. А кэшбэк на заправки намного интереснее по дебетовке ОТП, во всяких Альфа Заправках и в Городе Т-банка.

Таким образом, без подписки дебетовая карта Инго банка особенных преимуществ не имеет.

Подписка Инго Плюс: что даёт, сколько стоит, кому выгодна

Стоимость подписки - 1 рубль в первый месяц и 390 рублей в последующие. Как уже сказано выше, она увеличивает процент и лимит кэшбэка.

Кроме того, при действующей подписке становится более выгодным курс конвертации ингорублей в рубли, а также становятся доступны для покупки партнёрские сертификаты номиналом от 500 рублей. Кроме того, без подписки недоступны некоторые сертификаты, например, ВБ и Магнит. Озон, Пятёрочка, Перекресток покупаются и без нее.

Если вы не автомобилист, вам нет никакого резона оплачивать подписку Инго Плюс. Кэшбэк 750 рублей за продукты превратится в 1250, но с учётом стоимости подписки ваша выгода - 860 рублей. К тому же только с суммы покупок 12500, а в супермаркетах мы за месяц оставляем обычно больше. Вот и нужно ради этого отдельную карту заводить и подписку оплачивать?

Если вы тратите в месяц ещё 12500 на бензин и автомойки, то смысл уже есть - 2500 повышенного кэшбэка.

У меня машины нет, поэтому заявку на дебетовку Инго-банка я отменила.

Кому выгодна Инго-карта

Автомобилистам прежде всего. Особенно - если вы оплачиваете ОСАГО или КАСКО через Ингосстрах (да и любую страховку, в том числе ипотечную). На эти покупки лимит кэшбэка в 3 и 6 тысяч не распространяется. Например, если оплатить КАСКО на 130 000 рублей с подпиской Инго Плюс, начислят 5% - 6500 ингорублей.

Более того, страховые полисы можно покупать не только себе и получать за это бонусы. Нужно только в поле "Страхователь" ввести свои данные, а в поле "Застрахованный" - данные того человека, которому покупаете полис. Например, я могла бы оплатить ОСАГО за машину мамы - страхователь я, застрахованный она.

В случае оплаты полисов подключать подписку Инго Плюс выгодно, если стоимость превышает 7800 рублей.

В целом - условия по Инго-карта довольно интересные, но для узкого круга лиц, в который я точно не вхожу.

Не является рекламой.