В феврале 2024 года президент поручил правительству перезапустить выдачу сберегательных сертификатов, которые исчезли с рынка финансовых услуг в 2018 году. На лето 2025 года проект находится на рассмотрении в Госдуме, но из доступной на данный момент информации можно сделать вывод, что сберегательные сертификаты станут альтернативой банковским вкладам. В статье расскажем, как будет работать этот финансовый инструмент, чем он отличается от вклада, и насколько может быть выгоден в перспективе.

Что такое сберегательный сертификат

Это именной документ, который банк выдает вкладчику — своего рода расписка о размещении денег на определенный срок под строго фиксированный процент. По истечении установленного времени сертификат гарантирует возврат внесенной суммы с начисленными процентами.

Сберегательные сертификаты существовали на рынке и ранее, но из-за низкой популярности у населения были практически выведены из оборота, а с 2018 года выпуск этих ценных бумаг вовсе приостановлен. Возобновить практику планируют на новых условиях — сертификаты будут выдаваться на срок не менее трех лет, процентную ставку обещают выше, чем по вкладам, а средства на сертификате будут застрахованы на сумму 2,8 млн ₽.

Пока сберегательные сертификаты все еще недоступны к покупке, но представители ряда банков заявили о готовности разработать такой финансовый продукт для своих клиентов.

Выпускать сберегательные сертификаты смогут только те кредитные организации, которые имеют лицензию Центробанка РФ и соответствуют ряду условий:

- присутствуют на рынке более двух лет, демонстрируя стабильность, надежность и финансовую прозрачность;

- имеют резервный фонд на случай непредвиденных ситуаций;

- включены в систему обязательного страхования вкладов.

Сберегательные сертификаты будут доступны для физических лиц, индивидуальных предпринимателей и самозанятых.

Если такой сертификат приобрести в браке, то он будет считаться совместной собственностью супругов и при разводе, как и прочее имущество, подлежит разделу. Также сертификат можно будет передать по наследству.

В чем отличие сберегательного сертификата от вклада

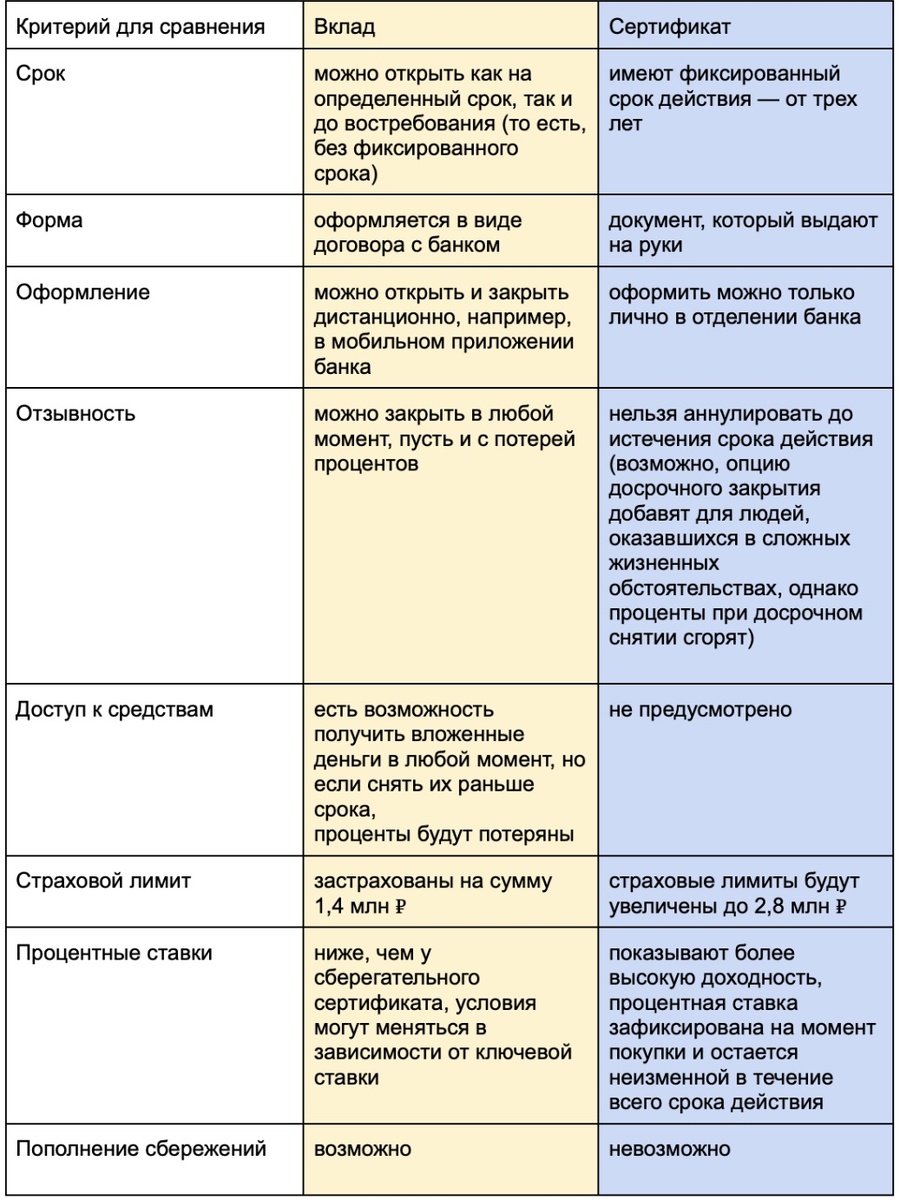

Оба инструмента используются для хранения и накопления средств в банках, однако они имеют ряд существенных отличий. Описали их в таблице ниже.

Сколько может принести сберегательный сертификат

Рассчитаем возможную прибыль на июль 2025 года. Максимальная ставка по депозитам на 30 июля — 18%. Ожидается, что процентная ставка по сертификату должна быть выше. Пока неизвестно, какой именно она будет, но предположим, 22% — на 4% больше. Процент на вложенные средства будет начисляться ежегодно с учетом капитализации.

Пример:

Иванов купил сберегательный сертификат на сумму 2 млн ₽ сроком на 3 года. Его прибыль составит:

— первый год: 2 млн ₽ х 22% = 440 тыс. ₽, итого 2 млн + 440 тыс. = 2 440 000 ₽;

— второй год: 2,440 млн ₽ х 22% = 536 800 ₽, итого 2 976 800 ₽;

— третий год: 2 976 800 ₽ х 22% = 654 896 ₽, итого 3 631 696 ₽.

Потенциально мужчина заработает с помощью сертификата 1 631 696 ₽.

Важно!

Процентная ставка будет зафиксирована в сертификате при покупке на весь срок его действия. Банк не сможет снизить ее, например, при изменении ключевой ставки.

Плюсы и минусы сберегательного сертификата

К преимуществам можно отнести:

- более высокую доходность по сравнению с вкладами;

- гарантию страхования вкладов на 2,8 млн ₽;

- простота и удобство приобретения и хранения;

- фиксированную процентную ставку: можно спрогнозировать доход;

- государственная гарантия по вкладу и сертификату суммируется, и общая сумма застрахованных накоплений может составить до 4,2 млн ₽.

Но у сберегательного сертификата есть и недостатки:

- невозможность пополнения или снятия средств до окончания срока действия документа;

- пока не определены налоговые обязательства: скорее всего, держателю сертификата придется платить процент с дохода;

- если за время действия сертификата инфляция превысит процентную ставку, реальная покупательная способность вложенных средств снизится;

- нет возможности пролонгации;

- при утере сертификата восстановить права можно будет только через суд, согласно п.18 письма ЦБ и ст. 148 ГК РФ.

Пока финансовый инструмент еще не ввели в оборот, есть время изучить тему и оценить все плюсы и минусы. Скорее всего, сберегательный сертификат в первую очередь заинтересует консервативных инвесторов. Заранее известная ставка и срок действия вклада дадут возможность сохранить и преумножить деньги к конкретной дате: например, к поступлению ребенка в университет или выходу на пенсию.

Можно не ждать и получать прибыль уже сейчас: откройте вклад «Жаркий процент» в Ак Барс Банке и гарантированно получите прибыль до 31%* годовых — самое время стать клиентом нашего банка!

*подробнее об условиях — на сайте Ак Барс Банка.

Вам могут быть интересны эти статьи: