Простыми словами, без экономического диплома и с формулами на пальцах

Эти слова часто звучат на встречах с собственниками:

— Какая у нас маржа?

— А рентабельность-то нормальная?

— Наценка 100% — значит прибыль удвоилась?

🤯 И бухгалтер, и директор, и менеджер по продажам могут трактовать всё по-своему. Разбираемся, в чём разница и как быстро всё посчитать, даже если у вас нет финдиректора.

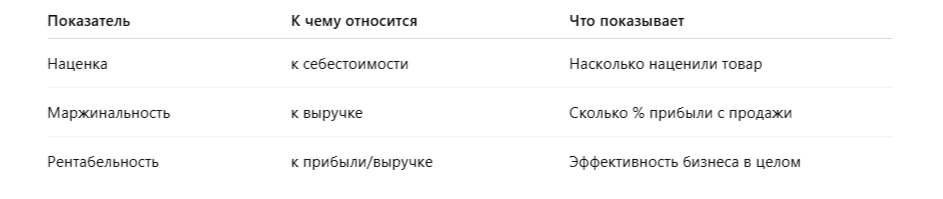

1. Наценка — «на сколько я увеличил цену»

Это разница между себестоимостью и продажной ценой — по отношению к СЕБЕСТОИМОСТИ.

Формула:

Наценка (%) = (Цена продажи – Себестоимость) / Себестоимость × 100%

📌 Пример:

Купили товар за 500 ₽, продали за 800 ₽.

Наценка = (800 – 500) / 500 × 100% = 60%

🔎 Наценка показывает: на сколько процентов вы увеличили цену от закупа.

💰 2. Маржинальность — «сколько прибыли с выручки»

Это доля прибыли (маржи) в цене продажи — по отношению к ВЫРУЧКЕ.

Формула:

Маржинальность (%) = (Цена продажи – Себестоимость) / Цена продажи × 100%

📌 Тот же пример:

800 – 500 = 300 руб прибыли

Маржинальность = 300 / 800 × 100% = 37,5%

🧠 Маржинальность = какая часть выручки осталась после закупа.

Важно для понимания: «Сколько “моё” в каждом рубле?»

3. Рентабельность — «насколько эффективно я вложил деньги»

Рентабельность бывает разная: продаж, активов, капитала, направления.

Но чаще всего считают:

Рентабельность продаж:

Рентабельность (%) = Чистая прибыль / Выручка × 100%

📌 Пример:

Выручка — 1 000 000 ₽, чистая прибыль — 120 000 ₽

Рентабельность = 120 000 / 1 000 000 × 100% = 12%

📎 Это значит: из 1 млн вы заработали “чистыми” 120 тыс

(после всех расходов, налогов, з/п и т.д.)

В чём разница?

Как использовать в жизни

- 💡 Если наценка большая, а маржинальность низкая — значит есть скрытые расходы

- 💡 Если рентабельность < 10%, а обороты огромные — стоит искать утечку

- 💡 Если маржинальность нестабильна по клиентам — надо пересматривать цены

✍️ Вывод

Если вы ведёте бизнес, важен не только «оборот», но и то, сколько остаётся “в кармане”.

Маржинальность, наценка и рентабельность — три разных угла взгляда на одну продажу.

📎 Научитесь их считать — и начнёте видеть, где у вас убытки, а где настоящая прибыль.