Оплата стейблкоинами | Введение в оплату USDT

TokenPocket, ведущий в мире мультичейновый кошелек для самостоятельного хранения, обслуживает более 30 миллионов пользователей в более чем 200 странах и регионах. Благодаря уникальным техническим преимуществам и инновационным функциям в сфере платежей в стейблкоинах, TokenPocket стал предпочтительным решением для стейблкоин-кошельков среди пользователей по всему миру.

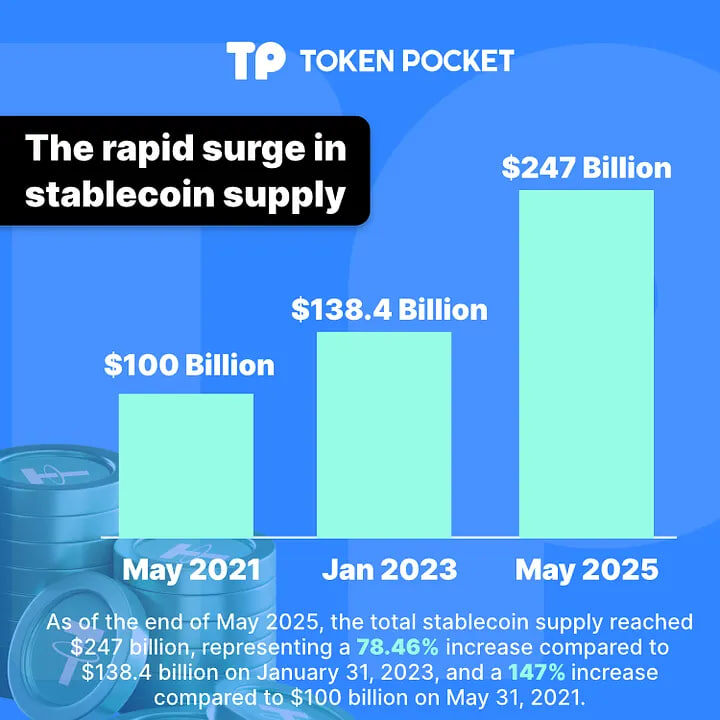

Взрывной рост рынка платежей в стейблкоинах

Рынок стейблкоинов переживает беспрецедентный рост.

По данным MarketWatch, к концу мая 2025 года общий объём предложения стейблкоинов достиг 247 миллиардов долларов, что на 54% больше, чем годом ранее (Источник: MarketWatch). Эта цифра отражает:

Рост на 78,46% по сравнению с объёмом предложения стейблкоинов в размере 138,4 млрд долларов США, зафиксированным 31 января 2023 года (Источник: Coingecko)

Рост на 147% по сравнению с объёмом предложения в размере 100 млрд долларов США на 31 мая 2021 года (Источник: k33)

Отчёт Boston Consulting Group (BCG) за 2024 год показал:

Общий объём транзакций в стейблкоинах в 2024 году достиг 26,1 трлн долларов США

Примерно 5,6 трлн долларов США (21,5%) этого объёма были связаны с реальными платежами и расчётами по активам (Источник: mariblock)

Примечательно, что объём реальных платежей в стейблкоинах в 2024 году составил около 42% от объёма транзакций Visa, что подчёркивает их ускоряющееся внедрение и важную роль в мировой платёжной системе.

Объём транзакций в стейблкоинах превосходит возможности традиционных платёжных систем

С точки зрения возможностей обработки транзакций стейблкоины продемонстрировали потенциал, превосходящий возможности традиционных платёжных сетей. К 2024 году стейблкоины превратились из нишевых криптоинструментов в популярную глобальную финансовую инфраструктуру, обрабатывая транзакции на сумму 27,6 триллиона долларов США в год (Источник: BCG), что превышает совокупный объём Visa и Mastercard.

Этот рост также отражается в показателях вовлечённости пользователей:

Количество активных кошельков для стейблкоинов выросло с 22,8 миллиона (февраль 2024 года) до более чем 35 миллионов (февраль 2025 года), что означает рост на 53%.

Только в ноябре 2024 года 28,5 миллиона уникальных пользователей совершили более 600 миллионов транзакций через стейблкоины (Источник: mariblock).

Сегодня пользователи стейблкоинов представлены по всему миру. Они выбирают стейблкоины не только из-за возможности программирования на уровне блокчейна, но и потому, что стейблкоины обеспечивают более эффективное, недорогое и не имеющее границ решение для передачи ценностей.

Основные преимущества платежей в стейблкоинах

1. Революционная экономическая эффективность

Платежи в стейблкоинах обеспечивают беспрецедентные преимущества в стоимости по сравнению с традиционными способами оплаты.

Данные Всемирного банка показывают:

Традиционные трансграничные переводы в среднем составляют 6,35% комиссии.

Транзакции в стейблкоинах на высокопроизводительных блокчейнах, таких как Solana, стоят менее 0,10 доллара США.

Фиксированные комиссии традиционных банковских переводов непропорционально сильно влияют на небольшие транзакции: отправка 100 долларов США банковским переводом может облагаться комиссией в размере 30 долларов США (30% от общей стоимости).

Стейблкоины взимают сетевые комиссии — независимо от того, переводите ли вы 100 долларов США или 1 миллион долларов США, комиссия обычно остается ниже 1 доллара США.

2. Круглосуточные расчеты в режиме реального времени

Стейблкоины на основе блокчейна обеспечивают:

Мгновенные расчеты без ручной обработки (минуты вместо дней).

Постоянную доступность, преодолевающую ограничения банковского времени.

Пиринговые транзакции без посреднических комиссий. 3. Прозрачность и отслеживаемость

Платежи в стейблкоинах, основанные на технологии блокчейн, обеспечивают:

Неизменяемые публичные записи всех транзакций;

Отслеживание средств в режиме реального времени для пользователей и регулирующих органов;

Повышенное доверие благодаря проверяемым платежным путям;

Сочетание низкой стоимости, постоянной доступности и беспрецедентной прозрачности делает стейблкоины платежной инфраструктурой нового поколения.

Основные сценарии применения платежей в стейблкоинах

В последние годы стейблкоины быстро стали применяться для трансграничных торговых расчетов, межкорпоративных платежей, потребительских платежей, выплаты заработной платы сотрудникам и других финансовых и физических инвестиций.

Трансграничные платежи и торговые расчеты

Стейблкоины продемонстрировали значительный потенциал в трансграничных платежах, особенно в регионах с ограниченным или недоступном доступом к традиционным банковским услугам:

Пример из практики: Обходя ограничения SWIFT, российские компании могут конвертировать рубли в USDT через внебиржевые каналы, напрямую переводить их зарубежным партнерам, которые затем конвертируют их в местный фиат, оптимизируя торговые расчеты и избегая сложных межбанковских клиринговых механизмов.

Решение African Freelancer: Нигерийские разработчики, получающие платежи в USDC от клиентов из США, осуществляют практически мгновенные расчеты, устраняя высокие комиссии за банковские переводы (обычно 6–10%) и задержки в 3–5 дней.

Это инновационное платежное решение глобально преобразует потоки капитала, предоставляя эффективные, недорогие и устойчивые к цензуре решения для международной торговли.

Торговые платежи и электронная коммерция

Стейблкоины, такие как USDT, становятся популярными в цифровой коммерции:

Прямые платежи: онлайн-продавцы принимают платежи в стейблкоинах, что позволяет осуществлять прямые транзакции между кошельками и продавцами без банковских посредников.

Показательный пример: партнерство Tether с компанией Reelly Tech из ОАЭ упрощает операции с недвижимостью с использованием USDT.

Внедрение в розничной торговле:

Универмаг Metro в Сингапуре принимает USDT/USDC/WUSD (2025)

SPAR (более 13 900 магазинов в 48 странах) тестирует криптовалютные платежи в Швейцарии

DeFi, кредитование и управление капиталом

Благодаря своей относительно стабильной стоимости и высокой доступности стейблкоины широко используются в криптовалютном кредитовании и управлении капиталом. Многие протоколы кредитования DeFi (например, AAVE) позволяют пользователям использовать USDT в качестве залога для займа других криптовалютных активов, таких как ETH или USDC, получая при этом проценты.

Кроме того, стейблкоины широко используются в DeFi для обеспечения ликвидности и получения доходности. Пользователи могут вносить стейблкоины, такие как USDC или DAI, в протоколы (например, Compound или Curve), чтобы получать проценты или вознаграждение за майнинг. При высоких рыночных процентных ставках годовая доходность может даже превышать ставки по традиционным банковским депозитам.

Инновации: Платежные карты в стейблкоинах

Криптовалютные платежные карты, связывающие цифровые активы с реальными платежами, также переживают взрывной рост:

Объём рынка оценивался примерно в 1,3 млрд долларов США в 2024 году, а к 2033 году, по прогнозам, достигнет 2,73 млрд долларов США (среднегодовой темп роста 8,6% — Business Research Insights).

Хотя маржа карт может быть низкой, они предлагают огромную стратегическую ценность для привлечения пользователей, построения экосистемы и удержания капитала.

Движущие силы рынка

Рост мирового рынка криптовалютных кредитных карт обусловлен главным образом следующими факторами:

Конвергенция цифровых активов и физических потребностей в расходах снижает барьеры и повышает удобство.

Активное участие традиционных финансовых учреждений и организаций Web3 обеспечило более развитую инфраструктуру и каналы для платёжных карт в стейблкоинах.

Инновационные карты, сочетающие в себе функции DeFi (например, майнинг ликвидности, кредитование) с вознаграждением за хранение, привлекают инвесторов. Типичные примеры инноваций

TokenPocket в партнерстве со швейцарским банком Fiat24 запустил новаторскую карту TP в сети Arbitrum. Она является пионером в области комбинированного использования NFT-токенов «Кошелек <> Банковский счет <> Дебетовая карта»:

Принцип работы: пользователи создают NFT-токен, представляющий банковский счет, в TokenPocket, проходят процедуру KYC и мгновенно получают виртуальную дебетовую карту.

Основные характеристики

Тип карты: дебетовая карта Mastercard/Visa (принимается примерно у 100 миллионов продавцов по всему миру). Система стейблкоинов: EUR24, USD24, CHF24 (выпущена Fiat24, обеспечена фиатом в соотношении 1:1, полностью проверяемая в блокчейне).

Комиссии: комиссия за пополнение 1% (со скидкой до 0,5% по рекомендации), комиссия за выпуск NFT (0,002 ETH).

Синхронизация активов: баланс кошелька = баланс карты TP. Простая интеграция с Apple Pay, Google Pay, Alipay и Wechat Pay.

Охват: Европа (32 страны, Visa), Азия (Mastercard), Америка (2 квартал 2025 г.), физические карты (2025 г.).

Безопасность: верификация кошелька по ключу, модель NFT-аккаунта, блокировка транзакций, полностью отслеживаемые ончейн-транзакции и активы, контролируемые пользователем.

Подробнее

Позитивные изменения в глобальной нормативно-правовой базе

Крупнейшие экономики создают четкие нормативно-правовые базы для стейблкоинов:

Постепенное формирование нормативно-правовой базы в Европе и США

18 июня 2025 года США официально приняли Закон GENIUS (Глобальный закон о национальном и международном использовании стейблкоинов), что ознаменовало новый этап в глобальном регулировании стейблкоинов.

Закон устанавливает федеральную структуру для выпуска и хранения стейблкоинов.

Предусматривает 100% резервное обеспечение, регулярные аудиты и лицензирование деятельности.

Закон GENIUS представляет собой не просто регулирующее действие, но и официальное признание финансовой значимости стейблкоинов.

Европейский союз внедрил систему MiCA (регулирование рынков криптоактивов) к концу 2024 года, ускорив создание основы для глобального соответствия.

Согласование этих двух основных систем регулирования означает переход стейблкоинов из серых зон регулирования к общепринятой легитимности, открывая путь для институционального внедрения в:

Трансграничные платежи

DeFi (децентрализованные финансы)

Токенизация RWA (активы реального мира)

Важнейшее значение законодательства Гонконга о стейблкоинах

21 мая 2025 года Законодательный совет Гонконга принял законопроект о стейблкоинах, устанавливающий официальный режим лицензирования эмитентов.

Ключевые требования:

Любая организация, выпускающая стейблкоины, обеспеченные фиатными деньгами, в Гонконге или привязанные к гонконгскому доллару, должна получить лицензию от Валютного управления Гонконга (HKMA) и соблюдать:

Протоколы управления резервами

Требования к сегрегации активов

Гарантированную выкупаемость

Законопроект действует по принципу «одинаковая деятельность, одинаковые риски, одинаковое регулирование» и направлен на:

Баланс финансовых инноваций и системной стабильности

Создание соответствующего фундамента для экосистемы виртуальных активов Гонконга

Заключение

Платежи в стейблкоинах находятся на критическом этапе трансформации мировой финансовой системы. Будучи ведущим мультичейн-кошельком, TokenPocket выделяется своей надежной системой безопасности, широкой поддержкой блокчейнов, инновационными платежными решениями в стейблкоинах и исключительным пользовательским интерфейсом, что делает его идеальным выбором для пользователей, участвующих в этой платежной революции.

На фоне все более четких глобальных правил и непрерывного технологического прогресса TokenPocket продолжит лидировать в экосистеме платежей в стейблкоинах, предоставляя пользователям более удобные, безопасные и эффективные платежные решения в стейблкоинах.

Часто задаваемые вопросы (FAQ)

1. Что такое стейблкоины?

2. Что такое платежи в стейблкоинах?

Платежи в стейблкоинах — это перевод стейблкоинов между физическими или юридическими лицами с использованием технологии блокчейн для таких целей, как покупки, оплата счетов или отправка денег. Ключевым преимуществом является стабильная стоимость используемого актива, что минимизирует риск волатильности, связанный с другими криптовалютами.

3. Какие преимущества имеют платежи в стейблкоинах по сравнению с традиционными платежами?

Основные преимущества платежей в стейблкоинах включают в себя:

Во-первых, снижение стоимости — средняя стоимость отправки стейблкоинов через высокопроизводительные блокчейны составляет приблизительно 0,1 доллара США, тогда как средняя стоимость традиционных трансграничных переводов составляет около 6,35%.

Во-вторых, снижение скорости — 100% трансграничных платежей в стейблкоинах совершаются менее чем за час, в то время как традиционные банковские трансграничные переводы обычно занимают до 5 рабочих дней.

В-третьих, преимущества доступности — платежи в стейблкоинах работают круглосуточно и без ограничений, накладываемых традиционными банковскими часами.

4. Как выбрать безопасный стейблкоин-кошелёк?

5. Как рассчитывается комиссия за платежи в стейблкоинах?

Комиссии за платежи в стейблкоинах основаны на текущих издержках сети блокчейна. TokenPocket предлагает нулевые комиссии за переводы стейблкоинов на BSC и TRON, оптимизируя пользовательский интерфейс для взаимодействия со стейблкоинами и снижая стоимость переводов, что делает его самым экономичным стейблкоин-кошельком.