Вышла промежуточная отчётность Газпрома за первое полугодие 2025 года.

И что мы тут видим?

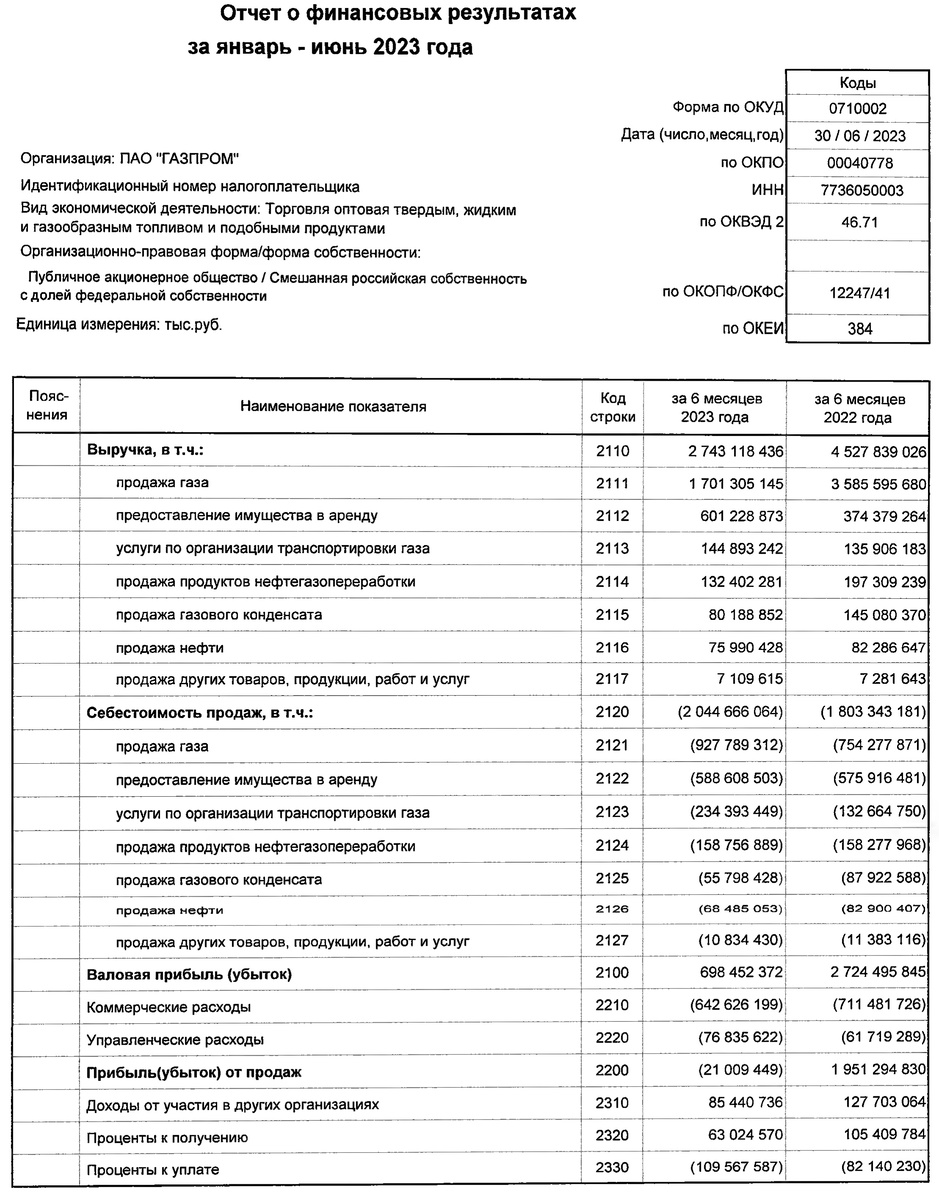

Много ли дальше строки 2400 «Чистая прибыль» в финотчетности смотрят?! Фу, опять убыток в 10,7 млрд руб. Газпром бяка, там делать нечего, с учётом того, что акции компании находятся опять на локальном дне!

А если глянуть немного поглубже?!

О прибылях и убытках

Меня в первую очередь интересуют показатели валовой прибыли, прибыли от продаж и чистой прибыли. Это те деньги, которые остаются у компании в рамках своей деятельности!

Сама выручка ни о чём не говорит! Можно иметь миллиардные обороты и питаться при этом «дошираком» от безденежья!

Валовая выручка не дотягивает до периода 2022 года, когда санкций ещё не было, но при этом показала хороший рост в 64,5%.

Прибыль от продаж, наконец-то, вышла и в плюс и составила скромные 177,5 млрд руб. вместо убытков в течение двух лет.

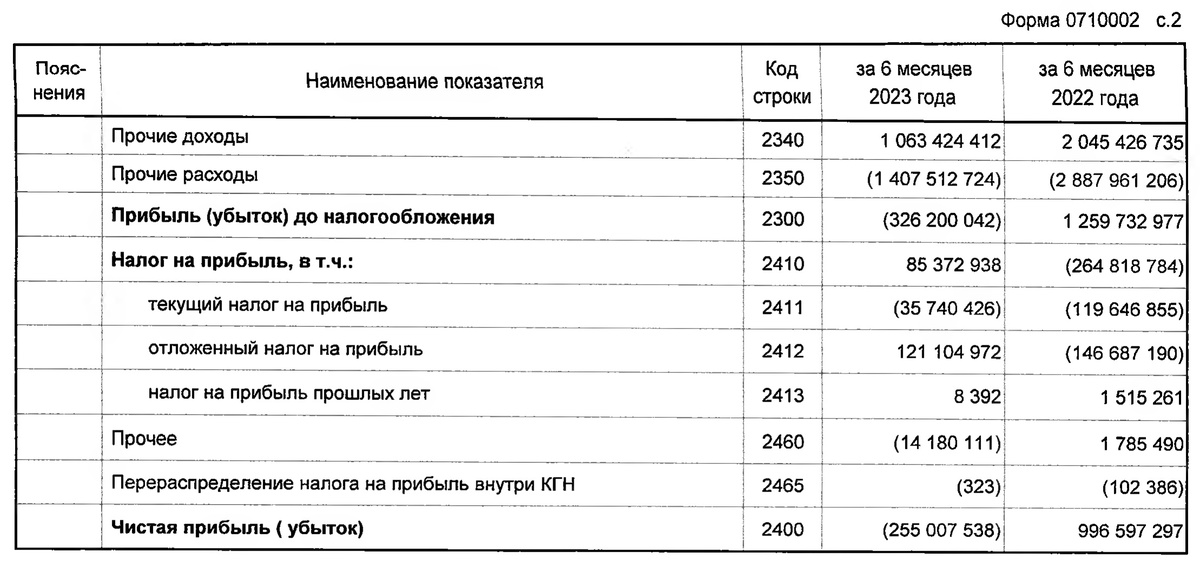

Как видно по графику выше, чистой прибыли как не было, так и нет! Но тут начинаются нюансы!

Дьявол кроется в деталях

И какие мы имеем нюансы?

Давайте взглянем на строку 2350 финотчета «Прочие расходы».

Как бы не ругали Газпром, но компания весьма успешно смогла их оптимизировать с 2022 года, сократив их в 2,3 раза.

Компания не раскрывает в промежуточной отчётности за 2022-2023 гг структуру данной строки расходов, но раскрывает уже в 2024-2025 гг.

Большая часть расходов это

- расходы на курсовые разницы;

- переоценка финансовых вложений по текущей стоимости.

Переоценка финансовых вложений это виртуальный убыток.

Если из убытка в 10,7 млрд руб. отнять виртуальный убыток в 506,9 млрд руб., то получим прибыль в 496,2 млрд руб.

Неудивительно, что уже начались робкие голоса о том, что Газпром якобы может в следующем году заплатить дивиденды.

Ведь в прошлом году за этот же период убыток в размере 480,6 млрд руб. с учётом виртуального минуса от переоценки финвложений в 670,6 млрд руб. Прибыль по факту была в размере 190 млрд руб.

Таким образом рост доходов Газпрома составили с прошлого полугодия до полугодия нынешнего 2,6 раза или скромные плюс 306 млрд руб.

О нюансах

Теперь посмотрим какие мы несём затраты на валютной разницы курсов - 489,5 млрд руб. просто улетают в трубу из-за того, чтобы конвертировать рубли в прочие валюты и обратно из-за санкций и прочей западной ереси!

Только вдумайтесь, Газпром теряет почти 0,5 трлн руб. только на курсовой разницы. А что было, если мы, наконец-то, осуществили давнюю мечту продавать газ и прочие ресурсы за рубли? То тоже у американцев и прочих деятелей на западе сей мысль приводит в дикий ужас. Всяким S&P500, DAX и пр. уже не так сладко было бы от конкуренции по доходности публичных компаний.

0,5 трлн руб. это почти сопоставимая сумма сколько Сбер направляет на дивиденды.

Газпром один раз смог выплатить дивиденд в размере 51 руб. Если нивелировать санкции и делать расчеты в рублях и убрать прочие издержки, всё то самое, что делают американцы в своих компаниях. Там только один дивиденд был бы в размере 100-150 руб. на акцию.

С учётом средней по рынку 7% годовой доходности по дивидендам по отношению к цене акции, то акции Газпрома должны были стоить где-то 1400-2200 руб. это почти 500 млрд долларовой капитализации!

Так что слова Миллера о том, что компания будет стоить $1 трлн не кажутся такой уж фантастикой.

Надо только дожать западный истеблишмент на Украине. Добиться принятия наших условий. И чтобы так нагло не рыпались в нашу сторону и на деятельность наших компаний.

О будущем

По величине уставного капитала с Газпромом может сравниться только Сбер! Остальные очень мелкие!

Сейчас все любят Сбер, который уже отметился опять рекордной прибылью в этом году! Весьма рад за его акционеров!

Но сейчас акции Сбера и Газпрома идут в соотношении 1 к 2,5. И тут кроется нюанс игры в долгую, что купив намного больше акций Газпрома сейчас, чем можешь себе позволить за теже деньги по акциям Сбера, лет через N-лет можно получить свой огромный гешефт, так как от большего количества акций будет больше дохода за одни и теже деньги, если бы они были вложены в Сбер.

Конечно, во всём есть риск и форс-мажоры!

По многим эмитентам сейчас складывается весьма интересные возможности по покупке штук акций по низким ценам, чтобы потом получать хорошие дивиденды уже по другим ценам.

Но, увы, в реальности инвесторы-дивиденщики покупают акции по завышенным ценам! Забавно, что данную мысль стал продвигать даже Элвис Марламов в своих публичных выступлениях. Хоть не особо верю в его искренность. Даже было дело писал ему об этом, на что получил ответ, что я заблуждаюсь😄

---

Всё что было сказано выше, сугубо личное мнение автора и не является индивидуальной инвестиционной рекомендацией!