Если у вас есть дети — вы в списке тех, кто может взять жильё по особым условиям. Даже если не планируете переезд, семейная ипотека — это возможность, которую стоит хотя бы рассмотреть. Далее расскажу почему🧐

Что такое семейная ипотека?

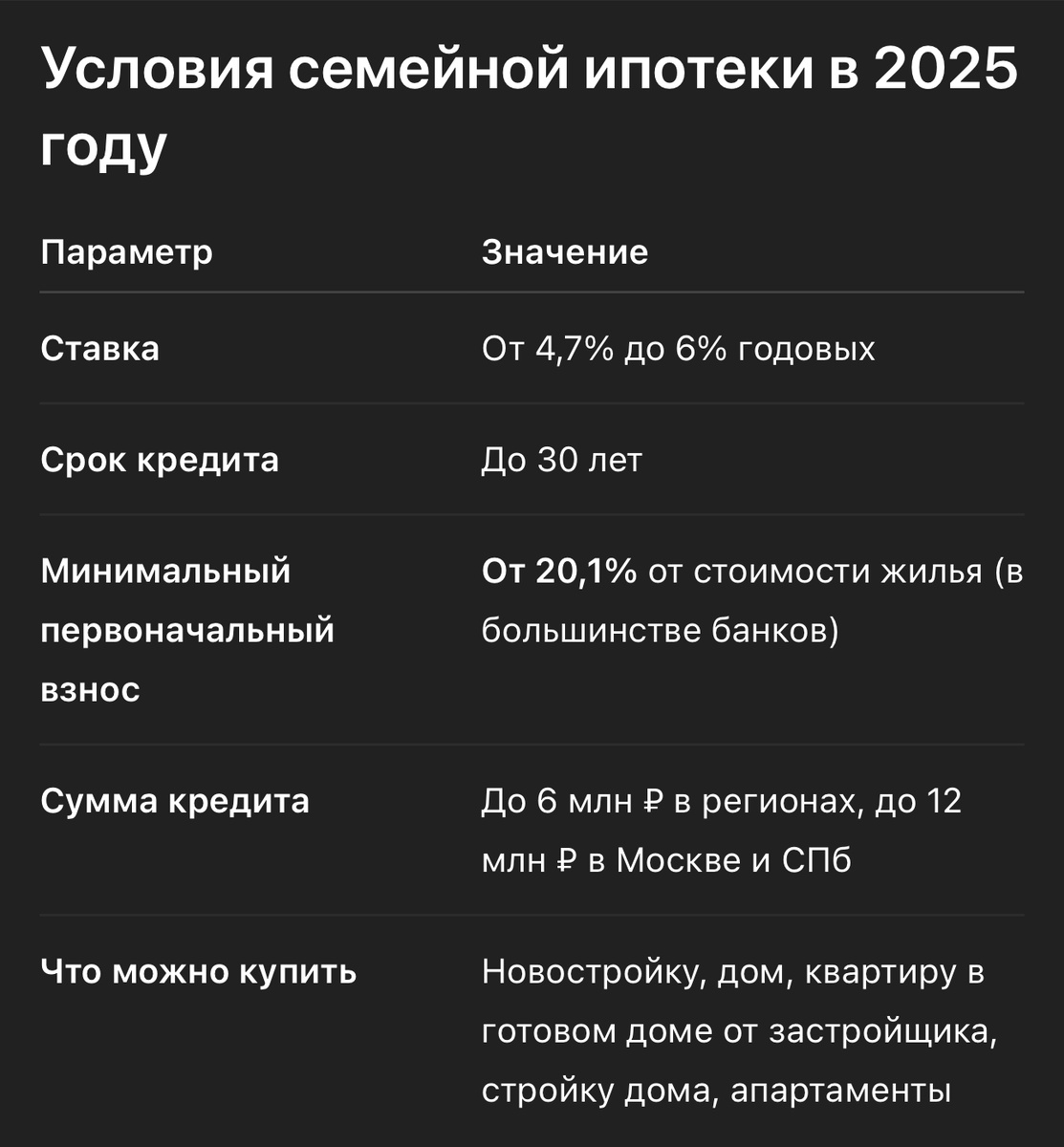

Это программа с господдержкой, по которой ставка по ипотеке существенно ниже — от 4,7% до 6% годовых.

📌 В 2025 году воспользоваться программой могут:

– Семьи, в которых родился хотя бы один ребёнок с 1 января 2018 года

– Либо семьи, в которых есть ребёнок с инвалидностью

– Или двое и более несовершеннолетних детей на момент подачи заявки ( только для строительства ИЖС)

Важно: участвовать можно даже в статусе матери-одиночки или отца-одиночки. И тут не важно сколько лет родителям. Самое главное, какой возраст у ваших детей👆

Что можно купить по семейной ипотеке?

- Квартиру в новостройке

- Жильё в готовом доме от застройщика

- Частный дом с участком или под строительство

- Апартаменты (по согласованию с банком)

- Строительство жилого дома

💡 Важный момент: программа не распространяется на вторичное жильё — только новостройки или дома от застройщика.

Хотя сейчас есть города, в которых можно взять ипотеку и на вторичное жилье. Ниже можете посмотреть список городов, в которых можно купить квартиру во вторичном рынке, под ставку 6%

Сравнение: арендовать или взять в ипотеку?

Допустим, семья снимает однушку в городе-миллионнике. Цена аренды — 35 000 ₽ в месяц. За год выходит 420 000 ₽. За 10 лет — 4,2 млн рублей, “на ветер”.

А теперь — та же квартира в новостройке, стоимостью 5,2 млн рублей. Семейная ипотека под 6%, первый взнос — около 1 050 000 ₽ (20,1%). Остаток — в ипотеку на 20 лет.

💳 Платёж — около 27 000 ₽ в месяц.

💰 Через 10 лет выплачено — 3,2 млн ₽, и вы — собственник.

📈 При этом:

– Квартира дорожает

– Вы можете её сдавать

– Или продать через 5–7 лет и выйти в плюс

🟢 Вывод: аренда — это постоянный расход без накопления. Ипотека — это вложение с перспективой владения активом.

Реальные примеры

🔸 Пример №1: семья с ребёнком, переезжать не планировали

Ирина и Максим из Ярославля живут с бабушкой. Планов покупать квартиру не было. Но узнали про семейную ипотеку — взяли «однушку» в новом ЖК под 5,5%.

Платёж — 25 900 ₽. Сдают квартиру за 34 000 ₽.

Разницу копят на ремонт своей будущей «трешки».

🔸 Пример №2: покупка на вырост

Александр из Екатеринбурга купил по семейной ипотеке студию дочке — ей 2 года.

Платит 23 000 ₽, квартира будет полностью выплачена к её 18-летию. Аренда перекрывает платёж.

Почему именно сейчас?

С 2025 года многие застройщики отказываются от субсидирования ставок.

Раньше выглядело так:

– Квартира стоила дороже на 1–2 млн ₽,

– Но ставка по ипотеке была 0,1–1%.

Сейчас льготная ставка сохраняется, но по реальной цене квартиры — без искусственных наценок.

⚠️ Это окно возможностей, пока рынок не скорректировался, а программа не свернулась.

А знаки того, что скоро могут изменить условия уже есть.Например: Банк ВТБ меняет условия по первоначальному взсносу с 30.07.2025г

А если квартира уже есть?

Семейная ипотека всё равно может быть финансово выгодным шагом, даже если вы не планируете переезд:

🔸 Купить жильё под сдачу и получать пассивный доход

🔸 Вложить в новостройку на раннем этапе и продать дороже

🔸 Взять квартиру детям — к их 18–20 годам она будет выплачена

💬 Итоги: действовать или ждать?

Если вы читаете эту статью и у вас есть хотя бы один ребёнок, рождённый после 1 января 2018 года — вы уже в числе тех, кому доступна одна из самых выгодных ипотечных программ в стране.

📉 Ставка от 4,7% — это ниже уровня текущей инфляции.

А это значит, что деньги, которые вы платите банку в виде процентов, со временем обесцениваются быстрее, чем вы их отдаёте.

Проще говоря: выгода на вашей стороне.

Но вот важный момент:

🔔 Грядут изменения в программе. Уже сейчас:

– Банки пересматривают условия

– Застройщики массово отказываются от субсидирования

– Некоторые регионы ужесточают лимиты и требования

⏳ Всё идёт к тому, что в ближайшие месяцы “льготная” ипотека может стать просто “обычной” — без бонусов и гибких условий.

💡 Если вы подходите под условия — не откладывайте решение надолго. Даже если не планируете переезд, у вас есть шанс:

– Получить актив, который растёт в цене

– Зафиксировать низкий платёж на годы вперёд

– Создать подушку безопасности или старт для ребёнка

– И всё это — без переплат, без обесценивания денег, с реальной выгодой

🎯 Такие возможности на рынке — редкость, и они не живут долго.