статья основана на видео канала Доказательное инвестирование:

В условиях нестабильной экономики всё больше людей задумываются о финансовой подушке и пассивном доходе. Как создать поток денег, который будет поступать регулярно — даже когда вы отдыхаете, путешествуете или просто хотите взять паузу в работе?

Хорошая новость: начать можно с минимальных вложений — от нескольких тысяч рублей. Главное — понимать суть инструментов и реалистично оценивать риски и доходность.

💡 Что такое пассивный доход и зачем он нужен?

Пассивный доход — это деньги, которые поступают на регулярной основе без необходимости ежедневной активности. Примеры:

- дивиденды по акциям,

- купоны по облигациям,

- доход от аренды недвижимости,

- проценты по вкладам или займам.

❗ Главное — реальная доходность, то есть та, которая превышает уровень инфляции. Например, если вклад приносит 12% годовых, а инфляция — 10%, ваш реальный доход всего 2%. И наоборот: если доходность ниже инфляции — вы теряете покупательную способность своих денег!

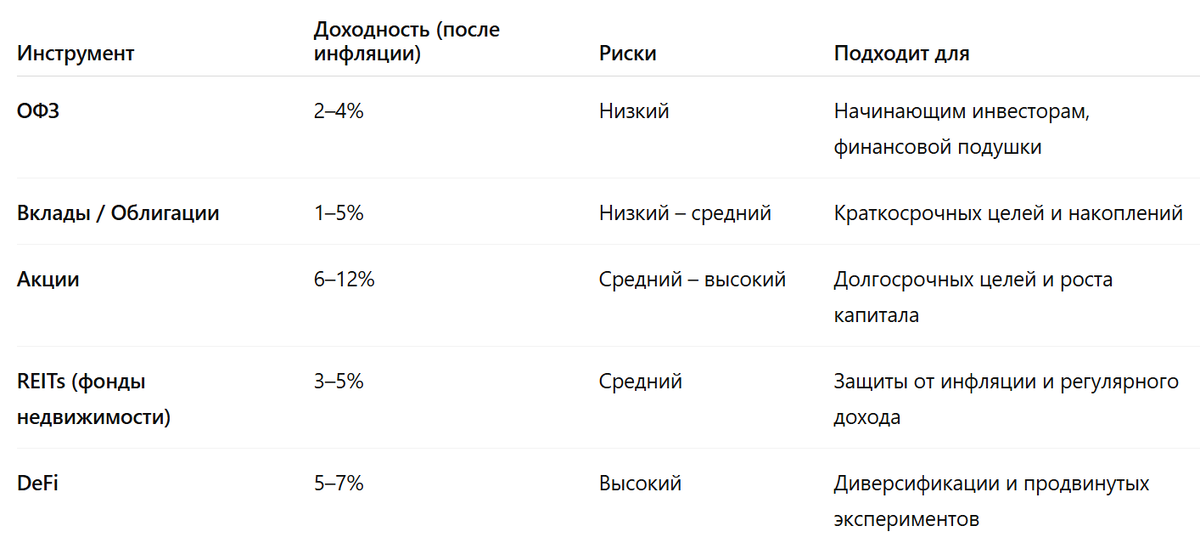

1️⃣ Государственные облигации — надёжность и прогнозируемость

В России — это ОФЗ (облигации федерального займа). Покупая ОФЗ, вы фактически одалживаете деньги государству, а оно обязуется вернуть вам их с процентами.

Почему это работает?

- ОФЗ погашаются в заранее определённый день.

- Ставка фиксирована — вы знаете, сколько получите.

- Доходность — сейчас около 14-16% годовых в зависимости от выпуска.

- Можно купить на брокерском счёте или ИИС — второй вариант даёт налоговые льготы.

👉 Важно: доходность по ОФЗ гарантирована только при удержании до срока погашения. Если продадите раньше — цена может быть ниже (из-за рыночных условий).

✅ Плюсы:

- Высокая надёжность — риск дефолта минимален.

- Прогнозируемый доход.

- Возможность налогового вычета через ИИС.

❌ Минусы:

- Доходность ниже, чем по акциям.

- Потенциальные потери при продаже до срока погашения.

2️⃣ Банковские вклады и корпоративные облигации — для краткосрочных целей

Банковские вклады — классика. Особенно в условиях, когда ключевая ставка высокая.

- Надёжные банки сейчас предлагают ставки до 17–20% и даже 25 и 30% годовых, особенно через платформу Финуслуги от Московской биржи.

- Деньги застрахованы до 1,4 млн рублей (АСВ).

Корпоративные облигации — альтернатива вкладам, но с большей доходностью и немного большими рисками. Выпускают их компании, а не государство. Доход — от 16 до 30% годовых, иногда выше.

✅ Плюсы:

- Простота (вклады).

- Предсказуемость выплат.

- Возможность выбрать срок.

❌ Минусы:

- Доходность может не покрыть инфляцию.

- В облигациях — выше риск дефолта эмитента.

🧩 Рекомендация: вклады используйте для «подушки безопасности» и накоплений на краткосрочные цели (например, покупка техники, отпуск), облигации — как часть консервативной стратегии.

Сейчас мы находимся на цикле снижения ставки ЦБ, поэтому и доходность владов и облигаций будет падать следом. Есть ещё время закупиться по высоким ставкам!

3️⃣ Акции — фундамент долгосрочного пассивного дохода

Акции — это доля в бизнесе. Покупая их, вы становитесь совладельцем компании, а значит — претендуете на часть прибыли в виде дивидендов или на рост стоимости.

- В США акции стоят в среднем 35 годовых прибылей → потенциальная доходность около 2,9%.

- В России — в среднем 5,5 прибылей, значит доходность до 18%.

- Реально после налогов и просадок — от 6 до 12% годовых.

Но есть нюанс: акции волатильны, их цена может резко падать и расти. Психологически это сложнее, чем вклад или ОФЗ. Нужно держать портфель минимум 5–10 лет, чтобы нивелировать риски.

✅ Плюсы:

- Высокая потенциальная доходность.

- Дивиденды могут быть выше инфляции.

- Возможность участвовать в росте крупных компаний.

❌ Минусы:

- Высокая волатильность.

- Требует терпения и долгого горизонта.

📊 Лайфхак: покупать не отдельные акции, а ETF или ПИФы на индекс — они автоматически диверсифицируют ваш портфель.

4️⃣ Фонды недвижимости (ПИФы)

ПИФы — это фонды, которые покупают коммерческую или жилую недвижимость и сдают её в аренду. Полученную прибыль они выплачивают инвесторам в виде дивидендов.

- Доходность в США — 5–6%, после налогов — около 4% сверх инфляции.

- В России — аналогичные структуры пока слабо развиты, но появляются.

Например есть фонды с ценой от нескольких сотен рублей от Сбера, с ожидаемой доходностью более 16%

С большим чеком (сотни тысяч рублей) можно уже придти к отдельным управляющим компаниям, таким как Парус или Активо

Такие фонды, как правило, владеют торговыми центрами и складами.

✅ Плюсы:

- Регулярные дивиденды.

- Защита от инфляции (арендная плата индексируется).

- Доступ даже с небольшими суммами (паи от 1000 ₽).

❌ Минусы:

- Зависимость от экономики и спроса на аренду.

- Возможность просадок.

📦 Альтернатива: сдать собственную квартиру в аренду. Но это требует больших вложений, хлопот и не всегда выгодно.

5️⃣ Займы в стейблкоинах — децентрализованные финансы (DeFi)

Способ не для новичков, так как нужно хорошо разбираться в критовалютах, криптобиржах, обменниках и т.д.

DeFi — это финансовые инструменты на базе блокчейна. Вы даёте в долг криптовалюту (обычно стейблкоины, привязанные к доллару), а вам платят процент.

Примеры платформ:

- Aave — до 7% годовых.

- Compound — схожие условия, выше надёжность.

💡 Вы получаете ежедневный процент, а в любой момент можете вывести средства.

✅ Плюсы:

- Высокая доходность.

- Гибкость и мгновенные выплаты.

- Подходит для диверсификации и международных инвесторов.

❌ Минусы:

- Высокие технологические риски.

- Потенциальная уязвимость к хакерским атакам.

- Не для новичков — требует понимания DeFi.

📍 Совет: не инвестируйте сюда больше 5–10% капитала и используйте только крупные проверенные протоколы.

📈 Какой инструмент выбрать?

🔚 Заключение

Создание пассивного дохода — это не лотерея и не схема быстрого обогащения. Это системный подход:

- ⏱ Требует времени

- 📚 Требует знаний

- 📊 Требует дисциплины

Но уже сегодня вы можете начать — с 1000–5000 рублей. Главное — действовать и со временем наращивать капитал, который будет работать на вас.

Спасибо за прочтение статьи!

Обо всём что делаю и думаю буду писать здесь и в своём ТГ-канале, подписывайтесь!

Делитесь своим опытом и мыслями в комментариях!