🚀 Вступление — почему важно действовать самому

Когда вы обращаетесь в банк за ипотекой, его задача — дать вам ипотеку на максимальный срок (часто на 30 лет), навязать страховки, оценку, комиссии — всё, на чем банк зарабатывает, а вы платите. Иногда вы платите почти столько же, сколько за квартиру!

Но вы можете изменить правила игры: сами выбрать срок, отказаться от лишнего и сэкономить миллионы. Даже если ставка кажется высока — сейчас это может быть выгодно. Рассказываю, как сделать это шаг за шагом.

———————————————————————

✅ Пошаговое руководство: как оформить ипотеку самому

1. Определите нужный срок и условия

- Не соглашайтесь на 30 лет автоматически. Часто банк предлагает самый длинный срок, чтобы платеж был минимальным — но переплата огромная.

2. Сравните реальные альтернативы

- Рассчитайте ипотеку на 15 лет и ставку 20 % — разница в платежах не так велика, как кажется.

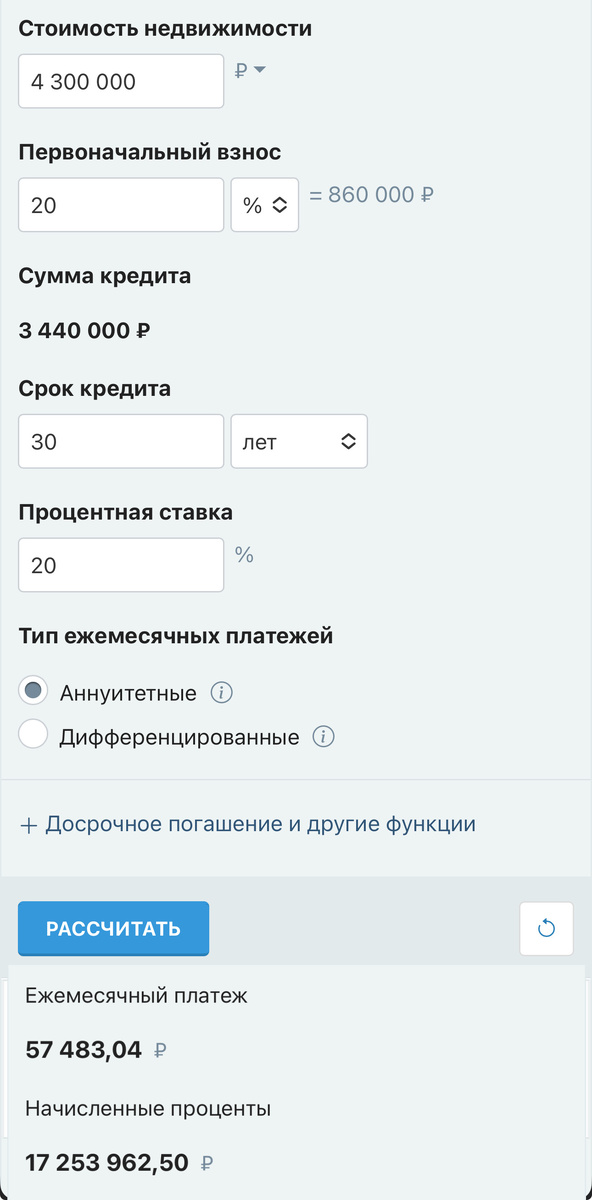

Оставлю вам ссылку для самостоятельного расчета в ипотечном калькуляторе

Для примера покупаем квартиру под ставку 20% на 30 лет стоимостью 4.300.000₽

Как мы с вами видим, ежемесячный платеж составит 57 483,04₽

Какая будет разница, если мы с вами эту ипотеку возьмем на 15 лет? То есть уменьшим количество платежей в 2 раза.

Как мы с вами видим, ежемесячный платеж увеличился всего на 2933,56₽, но мы в переплате сэкономили 9.818.974,66₽.

Весомая цифра?

Мы больше не платим банку лишние 15 лет платежей по 57.483,04₽ каждый месяц!

Менеджеры банка об этом вам не расскажут🧐

3. Отказ от ненужных услуг

- Ни в коем случае не подписывайте автоматические страховки, оценки и навязанные услуги! Они повышают ставку и переплату.

Есть обязательные страховки пока объект находится в залоге: это страхование конструктива. Простым языком вы должны заказать страховку стен вашей квартиры, пока она находится в залоге у банка. Зачастую банки добавляют страхование отделки. Тут вы решайте сами, нужно вам это или нет. Но это не обязательно!

Так же есть момент по страхованию жизни, часто банки повышают процентную ставку на 1%, если у вас нет страхования жизни, но у многих выходит дешевле добавить % по ипотеке, чем платить страховку около 50.000₽ ежегодно. Так же советую посчитать вашу выгоду в ипотечном калькуляторе.

- Есть и не дорогие предложения по страхованию жизни в пределах 3-5 тысяч рублей. На них лучше согласится) в любом случае просите у банков предварительный расчет. Сразу соглашаться не обязательно👆

4. Фиксируйте ставку на начало

- Требуйте, чтобы ставка была фиксирована минимум на 1–2 года — чтобы потом можно было рефинансировать остаток под лучшую ставку.

5. Подавайте заявку самостоятельно

- Используйте онлайн‑анкеты или сайты банков — избегайте менеджеров, которые за каждой услугой берут комиссию.

- Самостоятельно заполняйте документы и выбирайте только нужное: минимальный набор — паспорт, справка о доходах, договор долевого участия или договор купли-продажи.

🔍 Почему это важно

- 30‑летняя ипотека — это выгодно банку, а не вам. Он зарабатывает на процентах 15 лишних лет.

- Выбирая 15 лет сразу, вы оставляете себе свободу: платить меньше процентов за меньшее время.

- Да, схема требует большего платежа сейчас, но в будущем — это финансовая свобода и большая экономия.

🔮 Не забудьте подписаться на канал! В следующей статье я расскажу:

«Как правильно досрочно погасить ипотеку — с чего начать, кто мешает и как сэкономить сотни тысяч.»

Вы узнаете: как банку выгоднее держать вас в долгу, какие подводные камни в договоре, как подавать платёж, чтобы каждая дополнительная копейка шла на снижение тела кредита, а не процентов. И был ли смысл тратить лишние годы и миллионы на переплату!

Жмите «Подписаться» — чтобы не пропустить реальные лайфхаки и перейти от зависимости к финансовой свободе.