Финансовые рынки - это рынки свободного капитала. Единственная здравая установка на них: "я защищаю капитал".

Портфельный Управляющий с Уолл-Стрит

Вдохновением для данной статьи стало завершение темы Рисков с учениками курса "Элитный Инвестор: Трейдинг", где заметил сложности освоения логики восприятия рисков.

Самокритики ради посмотрел около 10-20 видео на Яндекс.Дзен как другие инвестиционные каналы объясняют управление риском при ведении позиций.

Оказывается чаще всего рассказывают историю про $100 и запрет нести убыток более $10 в одной сделке или за один день. Хороший базовый расчёт на бумажке, только местоположение области риска на графике и для позиции он не объясняет.

За время карьеры я видел множество пассивных портфелей с 30-70% убытками. Как и на ряде инвестиционных каналов регулярно публикуются "идеи продолжения тренда", где предлагается шортить на минимумах или лонговать при обновлении пика.

В данной статье разберём минимальную базу, чтобы вычистить грубые ошибки и освоить первичную математику счёта рисков.

Математика рисков и оценка эффективности

Когда я только пришёл на финансовые рынки в 2014 году - я тоже мыслил как все любители "20% доходности за месяц - вау, удалось!". К сожалению или счастью, в профессиональных инвестициях это не так работает.

Нет смысла соревноваться с друзьями и коллегами "я заработал 47%/89%/295% за год/месяц/день с финансовых рынков". Так как единственное мерило - при каком риске сформирована данная доходность?

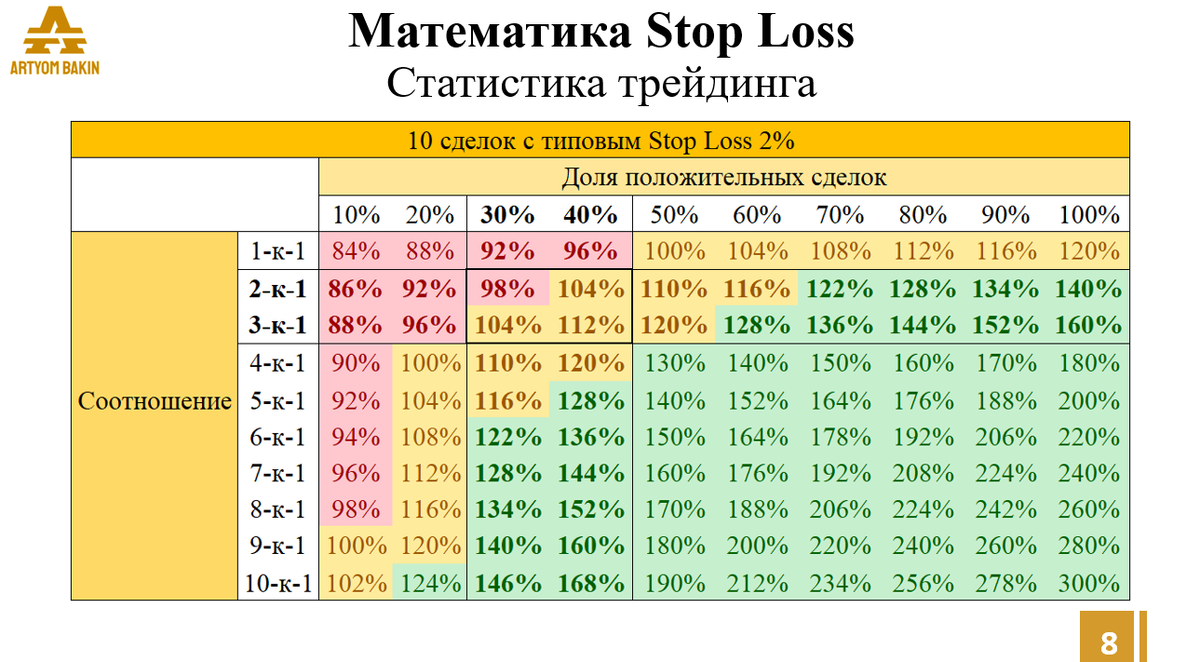

И для портфеля, и для отдельных сделок существует единая механика оценки эффективности - по рискам. Слайд выше подчёркивает, как важно уметь соблюдать минимальный порог эффективности портфеля и сделок на уровне 3-к-1.

Концепт: Пока вы умеете брать 3 единицы доходности на 1 меру риска, то вы долгосрочно будете неспешно наращивать капитал. Если вы увеличите эффективность, то скорость роста капитала возрастёт.

То есть по сути у вас не может существовать историй "такой крутой вышел отчёт у компании, сделал +15% по позиции и к портфелю +7%!", "на дивидендах SBER и 10% кэшем взял, и отторговал 6%" или "на речи Трампа сделал 23% к депозиту".

Встаёт сразу вопрос - какой был при этом риск? Если сделать 5% доходности при 10% риске, то это ужасная сделка. Пресловутая "удача", где расчёта и анализа не было в принципе.

Когда если уметь делать 2% при риске 0.1%, то это сделка 20-к-1.

Высокая эффективность.

Одновременно, представьте если у человека по пассивной позиции в портфеле -50%.

Уже месяца четыре.

Терпеть видимо он умеет.

Только терпит не в ту сторону.

Как же терпеть в "ту" сторону?

Риски в инвестициях

При пассивном ведении позиций, где инвестор не прикладывает усилий к созданию ежедневной или ежемесячной доходности, управление рисками упрощено.

По законам механики движений на рынке - у вас не должно быть позиций с убытком более 20%. При этом действует вторичное правило запрета на усреднение позиций с минусом.

Если ваш риск-профиль консервативный, то ограничение убытка по позиции составляет 10%.

Так ведение портфеля становится лёгким и приятным делом, когда инвестор добавляет веса к растущим позициям, а убыточные сокращает или ликвидирует.

Тем не менее, многие начинающие инвесторы начинают "торги с самим собой" о видах будущего, надеждах и "а вдруг завтра отрастёт?". Это приводит к отсутствию фиксации убытка на 20%.

Удивительно, что при дальнейшем спаде к -22% или -25% - идея закрыть ещё больший убыток ужасает 90%+ инвесторов, так как внутренне непросто принять "настолько большую ошибку".

Технически у вас есть обязательство при открытии позиции сразу вписывать цену Stop Loss ордера. Если вы этого не делаете, то вы играете в казино, а не инвестируете. О важности Stop Loss на слайде ниже.

Если в вашем портфеле есть позиции с убытками более 20% и 30%, то вам разумно их закрыть сегодня. На профессиональном уровне логика следующая:

Мы сделали прогноз.

Он не сбылся.

Мы признаём свою ошибку и изучаем её, ликвидируя позицию.

Подумайте - зачем создавать себе правило ограничения рисков и не следовать ему? Кажется это походит на выдумывание лишней работы по созданию правил.

Риски в трейдинге

При активном ведении позиций, где у трейдера появляется возможность совершить ошибку ежедневно и ежечасно, рождается необходимость более жёсткого контроля над риском. Особенно учитывая маржинальные плечи, которые на рынке РФ предлагаются до 10-ого, а на Крипто-валюте до 100-ого.

Если у вас есть цель в один день жить исключительно на доходы с финансовых рынков, то вы обязаны уметь рассчитывать риски с точностью вплоть до 0.5% для 5-минутного тайм-фрейма и 2% для дневного тайм-фрейма.

Слайд выше показывает как считаются риски в ведущих квант-фондах мира для позиций с разным горизонтом планирования. Эти же риски любой человек может считать на графике через Технический Анализ каждый день и даже каждые 15 минут.

2% Stop Loss - мировая стандартизированная практика управления рисками на финансовых рынках.

Если пока нет понимания как можно оценить 2% риск по дневному тайм-фрейму или 5-минутка кажется слишком быстрой, то категорически запрещается пробовать вести активные позиции.

Более того, здесь не должно быть места фантазиям "а ведь 2.5% Stop Loss тоже рабочий вариант" или "5% риск можно легко отторговать". Здравая позиция, что при навыках управления рисками нет необходимости вовсе что-то "отторговывать".

Риски необходимо воспринимать в долевом сравнении:

Пусть норма риска у вас 2%. Тогда при допущении 3% риска - вы увеличиваете свои риски на 50%=3%/2%-1.

Аналогично, если вы рассчитали риск в 0.5%, а допустили 0.8% просадку, то вы увеличили свои риски на 60%=0.8%/0.5%-1

Могу гарантировать, что когда вы отточите навыки правильного определения областей 0.5% - 2% риска на графиках, то вы удивитесь насколько точечно происходят движения на рынках.

Итого, если вы делаете позиции ежедневно и не знаете сколько риска на себя берёте, то это игра с огнём, которую разумно прекратить.

Заключение

В данной статье вы познакомились с управлением рисками, как это делают при профессиональном управлении активами. На более высоких уровнях математической оценки есть также модели оптимизации рисков по волатильности и уровню ликвидности.

Впрочем, об этом нет нужды переживать, если ваш капитал менее $25 или $50 млн. На рынке РФ примерно до капитала в $2 млн можно просто считать 5-минутные свечки, оценивать 0.5% риск и минимизировать лишние мысли.

Благо алгоритмизация всех операций на финансовых рынках породила высокую прогнозируемость движений через математический аппарат. Если вы программист-математик, то с освоением необходимых формул за десятилетие можно построить солидный капитал.

Отмечу, что если вы не считаете риски, то финансовый рынок для вас реальное казино, которого рекомендуется сторониться.

Отличие здесь простое: если вы в казино начинаете считать карты и учитывать риски, то охрана вас попросит уйти. На финансовых рынках если вы считаете риски, то вас уважают и вы зарабатываете деньги на тех, кто не считает риски.

Благодаря освоению Риск Менеджмента инвестиции станут для вас одним из самых приятных бизнесов, где возможна рентабельность на ваши издержки по ведению операций на уровне 30-к-1. Ведь в реальности оплачивается только комиссия брокеру и налоги с доходов.

Больше информации по стратегии и текущим фазам рынка в TG-сообществе: