ИП запаниковал. Собирать документы – трудозатратно, а вдруг это "разведка" перед полноценной проверкой? Но сдаваться без боя – не в его стиле. Он обратился к нам, в fns.expert.

Что мы увидели сразу:

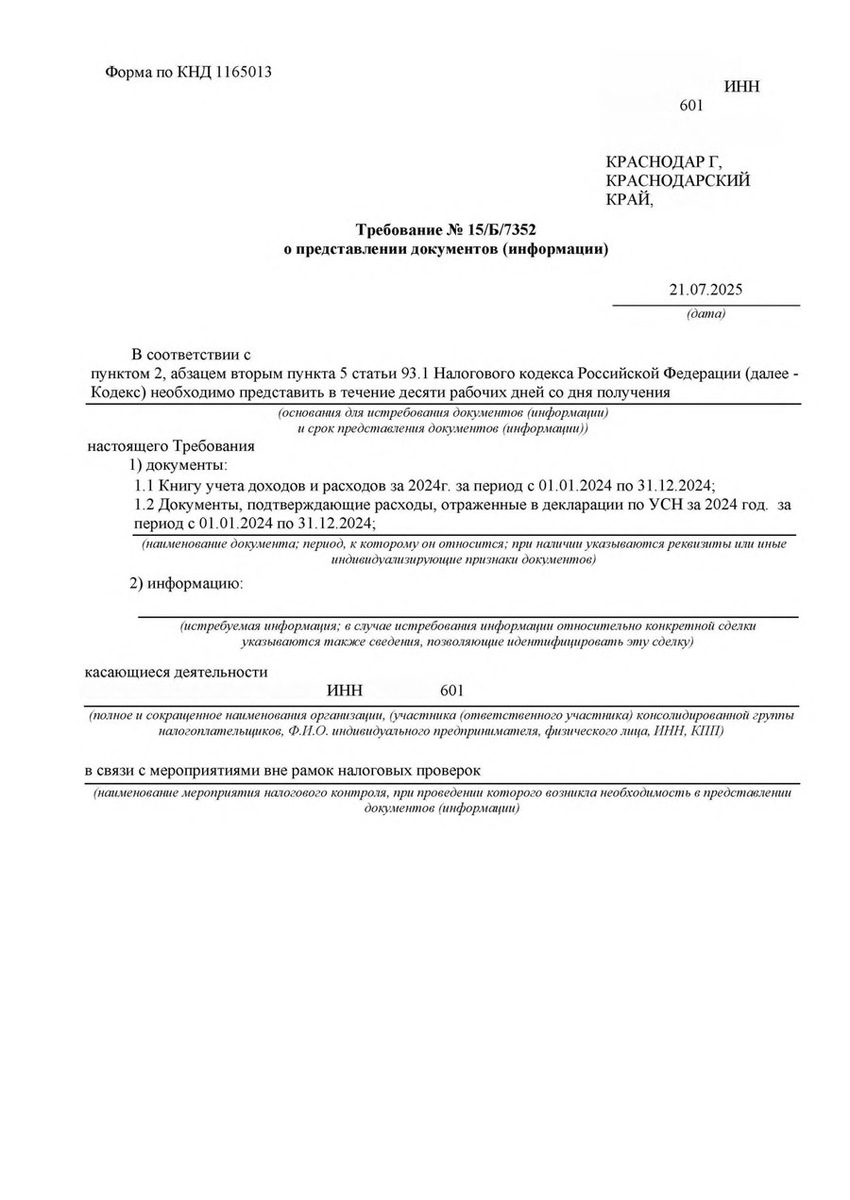

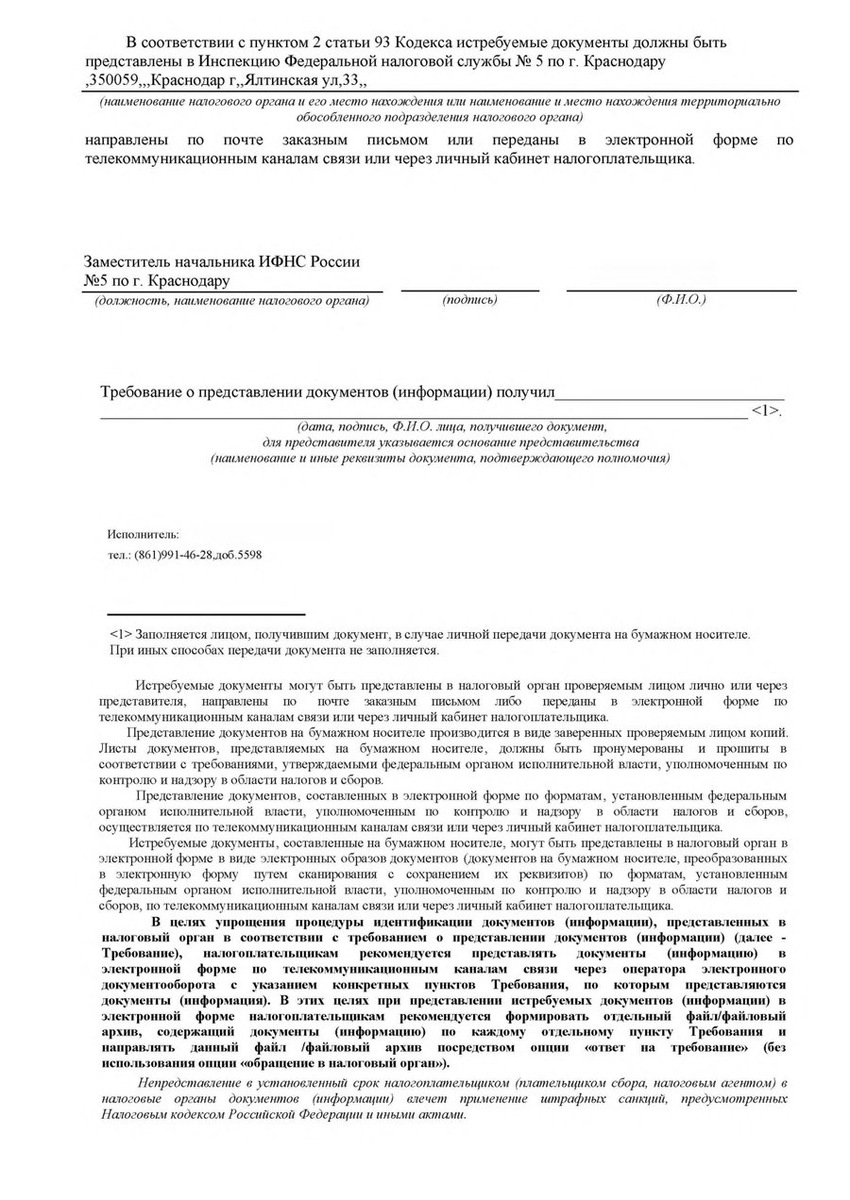

1. Фатальная ошибка инспекции: Статья 93.1 НК РФ – это не про запрос документов у самого налогоплательщика! Эта норма позволяет налоговой только истребовать документы у контрагентов налогоплательщика или иных лиц относительно конкретной сделки. Запросить у самого ИП документы (книгу учета!) вне рамок налоговой проверки (выездной или камеральной) – прямое нарушение закона. Это подтверждает и сложившаяся арбитражная практика (Постановление 9ААС от 14.12.2021 N 09АП-76715/2021, Постановление АС СКО от 15.03.2024 N Ф08-1234/2024).

2. Никакой конкретики: В требовании не указана ни одна конкретная сделка, по которой якобы нужны документы. Нет и внятного указания на «обоснованную необходимость» – ключевого условия п. 2 ст. 93.1 НК РФ. Верховный Суд (Определение № 305-ЭС23-19899), ФНС (Письмо № СД-4-2/10290@) и свежие решения (Постановление АС МО от 19.02.2024 по делу N А40-209303/2023) единодушны: отсутствие сделки и обоснования делает требование ничтожным!

3. «Мероприятия вне проверок» – не основание: НК РФ содержит исчерпывающий перечень мероприятий налогового контроля (ст. 82). «Мероприятий вне рамок проверок» там нет! Истребовать документы у самого налогоплательщика можно ТОЛЬКО в рамках проверки или после нее (доп. мероприятия по ст. 101 НК РФ).

Наша работа – его защита:

1. Глубокий Анализ: Мы тщательно изучили требование, сверили каждую ссылку с актуальной редакцией НК РФ и новейшей судебной практикой.

2. Мотивированный отказ: Подготовили для ИП не просто ответ, а мощный юридический документ. В нем:

* Четко указали на неверное применение ст. 93.1 НК РФ.

* Привели решения судов (включая свежие), подтверждающие незаконность таких требований.

* Сослались на позицию ФНС из официальных писем.

* Подчеркнули отсутствие конкретной сделки и обоснования как фатальный недостаток.

* Напомнили о праве налогоплательщика (ст. 21 НК РФ) не исполнять незаконные требования.

3. Четкая Позиция: ИП вежливо, но твердо отказался представлять документы, сославшись на нашу правовую позицию. Он попросил инспекцию либо отозвать незаконное требование, либо прислать новое, соответствующее НК РФ.

Результат? Спокойствие и Защита!

ИП из Краснодара избежал:

* Бессмысленной траты времени на сбор документов.

* Риска предоставить налоговой лишнюю информацию "просто так".

* Штрафов за неисполнение незаконного требования.

* Нервотрепки и неопределенности.

* Главное: Он получил прецедент грамотного, юридически безупречного отказа, на который сможет ссылаться в будущем.

Вывод: Налоговая не всесильна. Требования часто составляются с ошибками или с превышением полномочий. Знание НК РФ, отслеживание практики и умение грамотно аргументировать отказ – ваша лучшая защита.

Получили сомнительное требование? Не паникуйте!

👉 fns.expert разберет ваш документ.

👉 Покажет все ошибки инспекции и подготовит железный мотивированный отказ на основе актуальных норм и практики.

👉 Сэкономит ваше время, деньги и защитит от неправомерных штрафов.

История этого ИП – не призыв к конфронтации с налоговой. Это напоминание: знание своих прав и норм закона – лучшая защита бизнеса. Слепое подчинение незаконным требованиям не избавит от проблем, а может их усугубить. Учитесь читать между строк налоговых уведомлений и защищать свои интересы законными методами!

Не дайте налоговикам нарушить ваши права! Действуйте сейчас.

· Написать Telegram-боту: @FNS_Expert_bot

🔹 Акция 2 недели! Бесплатный разбор любого требования ФНС за 12 часов

Как это работает:

1️.Вы отправляете нам требование налогового органа любым удобным для вас способом.

2️.Мы проверяем законность документа и связываемся с вами.

3️.Если нужно подготовить ответ — вы можете заказать его:

– 1 требование — 4 500 ₽

– 2 требования — 8 000 ₽

– 3 требования — 11 000 ₽

⏱️Успейте отправить документ до конца акции.