Как меняется скидка на ОСАГО при безаварийном вождении, а также при попадании в ДТП - разберёмся далее.

Как формируется цена на ОСАГО в 2025 году?

Как сообщал ранее портал Avtospravochnaya.com, в 2025 году стоимость полиса ОСАГО формируется путём умножения базового страхового тарифа на целый ряд коэффициентов, зависящих от:

- безаварийного стажа;

- прописки собственника авто;

- возраста и стажа водителя;

- типа страховки (ограниченная или неограниченная);

- мощности двигателя авто;

- сезонности эксплуатации.

Кроме того, сам базовый тариф сейчас не является фиксированным - каждая страховая компания вправе устанавливать его индивидуально для каждого водителя. Государством ограничен лишь тарифный коридор, в пределах которого разрешено выбирать базовые тарифы. В 2025 году для легковых автомобилей частников базовый тарифный коридор ОСАГО составляет 1 646 - 7 535 рублей.

У меня на сайте вы можете выгодно оформить полис автострахования: ОСАГО (сравнив на одной странице цены сразу от 21 страховой компании), КАСКО (в т.ч. мини-каско и "КАСКО от бесполисных"), ОСГОП для такси.

К примеру, лично для меня сейчас самый дешёвый полис страховщики предлагают за 4 425 руб., самый дорогой - за 5 531 рублей. Вторая сумма - это максимально возможная цена ОСАГО для меня при моих действующих коэффициентах. Причём далеко не всегда самую выгодную цену предлагает та же самая компания, где я страховался в прошлый раз. Именно поэтому, перед покупкой ОСАГО сравнивайте максимальное количество предложений, чтобы не переплачивать.

Как рассчитывается безаварийный коэффициент по ОСАГО (КБМ)?

Одним из важных коэффициентов, влияющих на цену полиса, является безаварийный коэффициент КБМ. Для водителя, только получившего водительское удостоверение, базовый коэффициент КБМ является повышающим (1,17). Такой же коэффициент присваивается при оформлении неограниченной страховки, когда заранее неизвестен список водителей, которые будут управлять транспортным средством.

Если водитель не становится виновником ДТП, то каждый год с 1 апреля КБМ становится всё ниже, снижая и цену страховки. Если водитель становится виновником ДТП - КБМ на следующий год увеличивается.

Данная мера одновременно позволяет аккуратным безаварийным водителям получать дополнительную скидку на полис ОСАГО и повышает стоимость страховки для безответственных автолюбителей, часто становящихся виновниками ДТП.

Минимальное значение КБМ в 2025 году составляет 0,46, максимальное - 3,92.

Нужно понимать, что КБМ присваивается только тем водителям, информация о которых есть в базе АИС Страхование. Именно поэтому, водителю, только получившему права, чтобы у него начал учитываться безаварийный стаж нужно быть вписанным хотя бы в один полис ОСАГО.

На КБМ, и в конечном счете - на цену ОСАГО, влияет только количество ДТП по вине водителя. Перерыв в страховании с 2019 года никак не влияет на значение коэффициента.

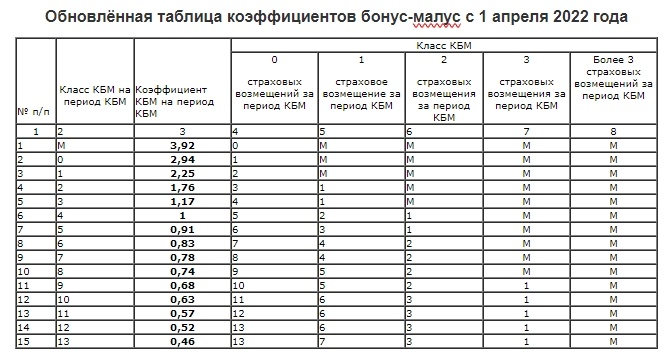

Таблица КБМ 2025

Таблица коэффициентов КБМ периодически пересматривается. В 2025 году действует таблица в редакции от 1 апреля 2022 года. Как рассчитываются значения КБМ по этой таблице?

Давайте посмотрим на примере. Допустим, водитель только получил свои первые права или никогда не был вписан в полис ОСАГО с ограниченным перечнем водителей. Значит, при первом оформлении полиса ОСАГО ему будет присвоен базовый КБМ 1,17.

а) Снижение КБМ

Если он не становится виновником ДТП (а КБМ увеличивается только для виновников ДТП), то на следующий год его КБМ снизится на одну позицию в таблице и составит уже 1. Если он продолжит ездить без аварий, то далее его КБМ превратится в 0,91, потом - в 0,83 и т.д.

Чтобы достичь минимального КБМ 0,46, нужно не становиться виновником ДТП 10 лет подряд. Ниже значения 0,46 КБМ опуститься не может, поэтому на 11-й год без аварий и далее он так и будет держаться на данном уровне.

б) Повышение КБМ

Теперь рассмотрим ситуацию, когда водитель становится виновником ДТП. Если это произошло в первый год, когда у него был базовый КБМ 1,17, то на следующий год КБМ вырастет сразу до значения 2,25. Соответственно, чтобы вернуть свой базовый КБМ 1,17, ему нужно будет ездить без аварий 2 года подряд.

Если же он умудрится в течение первого года дважды стать виновником аварии, то на следующий год получит максимально возможный КБМ 3,92. То есть, только из-за одного коэффициента КБМ такой аварийный водитель будет вынужден заплатить за ОСАГО почти в 4 раза дороже. В этом случае для возврата базового КБМ 1,17 придётся ездить без аварий уже 4 года подряд.

А вот если виновником ДТП станет обладатель минимального КБМ 0,46, то для него на следующий год КБМ превратится в 0,78. То есть, скидка уменьшится, но всё-равно останется. А для того, чтобы КБМ из минимального 0,46 превратился в максимальный 3,92, нужно за год стать виновником ДТП три или более раза.

Почему КБМ может быть некорректным?

Скидка по КБМ может аннулироваться при изменении данных водителя. Поэтому, если Вы заменили водительское удостоверение или поменяли фамилию - не забудьте известить об этом свою страховую компанию, чтобы она внесла корректную информацию в базу ОСАГО. Согласно пункту 8 статьи 15 закона "Об ОСАГО", известить страховую компанию об изменении данных, указанных в договоре страхования, необходимо незамедлительно и в письменном виде.

Кроме того, причиной некорректного КБМ может быть ошибка со стороны страхового агента или сотрудника страховой компании, которые внесли неправильное значение в систему.

Как исправить КБМ в 2025 году?

Для исправления КБМ нужно обратиться в свою страховую компанию либо направить электронное обращение в личном кабинете на сайте Национальной страховой информационной системы (НСИС).