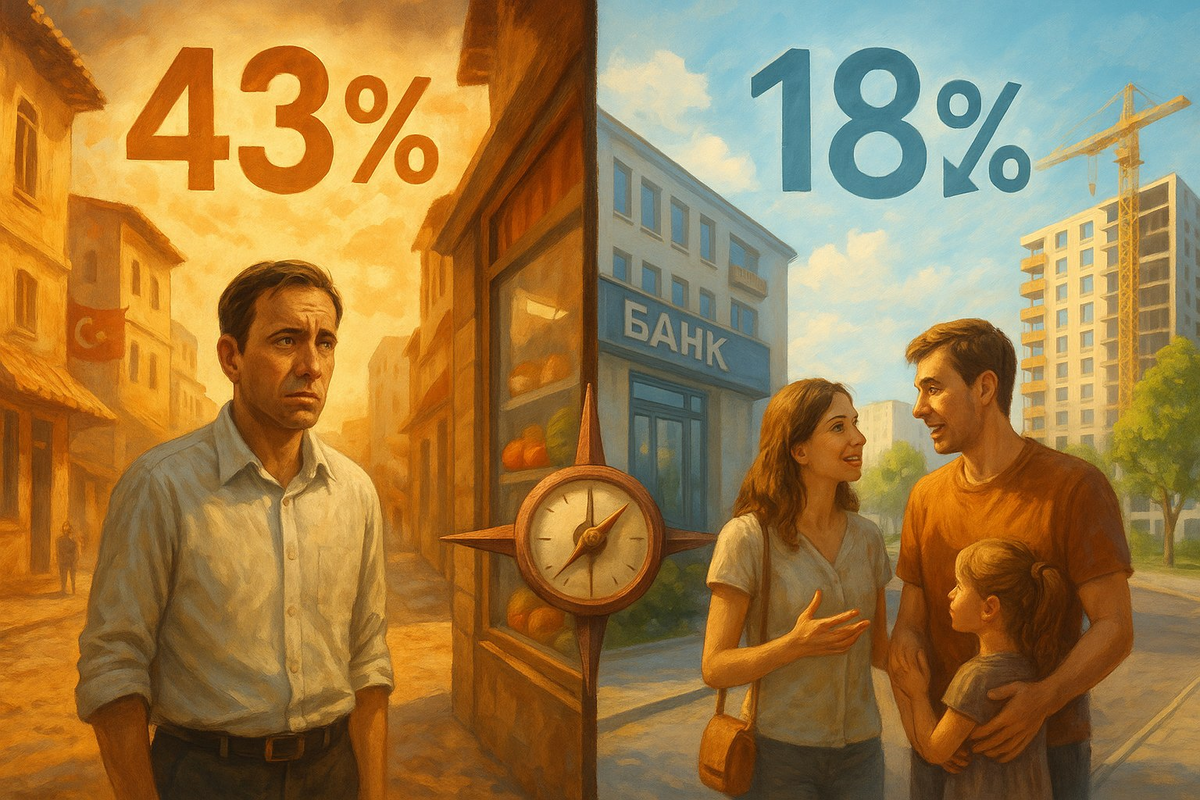

На этой неделе сразу два центральных банка снизили свои ключевые ставки. В Турции — с 46% до 43%, в России — с 20% до 18%.

Ключевая ставка — это как поворот руля на большой скорости: важна точность и момент, иначе можно потерять управление.

Иными словами, это процент, под который банки получают деньги от государства, и уже на основе этого выдают кредиты населению и бизнесу. Чем выше ставка, тем дороже ипотека, автокредиты, развитие бизнеса. Чем ниже, тем легче заимствовать, но и риск инфляции возрастает.

Что там в Турции?

Тот факт, что ставка в Турции снижается с 46% до 43%, звучит дико для любого человека, привыкшего к европейским цифрам в районе 10–15%. Но для турецкой экономики это уже заметный шаг. Ведь только за последний год она опускалась с 75% до 35%. Центробанк словно дает сигнал: «Мы верим, что ситуация понемногу стабилизируется».

Что значит жить в стране, где ставки под 40%?

Во-первых, брать кредит становится практически невозможным. Ипотека под 50% годовых — это не опечатка, а реальность. Даже на машину или технику в кредит решаются только немногие турки - проще накопить. Однако сбережения тоже под ударом из-за высокой инфляции. Если ты держишь деньги в турецких лирах, они стремительно теряют ценность, а валютные вклады опасны из-за колебаний курса. Люди живут в режиме «сегодняшние деньги стоят больше, чем завтрашние», поэтому стараются тратить сразу. А вот бизнесу сложнее – планирование сведено на нет, а управление рисками бесполезно.

И вот в этих условиях Центробанк снижает ставку на 3%. Для экономики — это шанс на глоток свежего воздуха. И тут важен, в первую очередь, эмоциональный аспект: паника немного снижается: инфляция не 70%, а «всего» 35%. Это уже кое-что.

Тем не менее, жить при такой ставке все еще трудно. А при нестабильной политике — тем более. Например, в июле арестовали мэра Стамбула и реакция рынков была мгновенной — курс лиры снова пошел вниз.

Ну а как дела в России?

У нас теперь ставка 18%. Это звучит обнадеживающе на фоне турецких 43%, но по историческим меркам — все равно многовато. Все помнят то славное время, когда ипотеку можно было взять под 6-8%? Так вот, это было 3 года назад. А сейчас — хорошо, если под 20% урвешь. И то банки в июле отклонили более 50% всех заявок. Как говорит сам российский ЦБ: сейчас инфляция в стране замедляется, спрос остывает, можно немного ослабить «хватку». Но как именно?

Для тех, кто хочет взять ипотеку, например, послабление заметное. Банки ориентируются на ставку ЦБ, и, если она снижается на 2 процентных пункта, они тоже обычно подстраиваются — пусть и с задержкой. Например, ипотека под 21% может подешеветь до 19,5%. Это означает, что ежемесячный платеж по кредиту на 3 миллиона рублей может снизиться на 2–4 тысячи рублей. Какой никакой, а плюс в семейный бюджет.

Автокредиты и потребительские займы также могут немного подешеветь. А для малого и среднего бизнеса, особенно в регионах, такое снижение ставок — это реальный шанс получить доступ к деньгам в отличие от Турции, где 2-3% снижения особой роли не играют. Многие отказывались от кредитов не потому, что не хотели расти, а потому что не могли себе этого позволить.

А что с ценами на жилье? Тут все не так однозначно. В теории, когда кредиты становятся доступнее, спрос растет, и жилье дорожает. Но в последние годы рынок недвижимости сильно зависит от господдержки: льготные ипотеки на новостройки, субсидированные ставки для семей с детьми и так далее. Поэтому эффект от снижения ставки может скорее сказаться на вторичке - там, где нет господдержки. Люди, которые откладывали покупку, могут решиться. А значит, спрос чуть оживится, и цены немного подрастут.

Центробанк России уже дал понять, что дальнейшее снижение ставки будет постепенным. Прогноз на 2025 год — средняя ставка около 19%, на 2026 год — уже ближе к 12–13%. То есть кредиты дешевле будут, но не завтра.