Консервативная стратегия накоплений не даст такой доходности, как агрессивное инвестирование, однако и риск потери капитала будет минимальным. В статье расскажем, во что стоит вкладывать, чтобы уберечь деньги от инфляции в условиях высокой ключевой ставки, и как сейчас продолжать копить на долгосрочные цели — например, на обучение детей или прибавку к пенсии.

Депозиты и накопительные счета

Депозит можно открыть на конкретный срок с фиксированной процентной ставкой и после его истечения забрать деньги с учетом начисленной прибыли. Но если снять их досрочно, то проценты сгорят. С накопительных счетов можно снимать деньги без ограничений, однако и процентная ставка по ним ниже.

Благодаря прозрачным условиям эти инструменты дают гарантированный доход, а риск потери денег минимальный: вклады до 1,4 млн ₽ застрахованы государством, и при банкротстве банка деньги вернут.

Выгода зависит от процентной ставки, которая привязана к ключевой ставке Центробанка (ЦБ): когда она снижается, уменьшается и процент по вкладу. По этой причине «замораживать» деньги на депозите на несколько лет обычно невыгодно, но можно хранить на нем подушку безопасности, чтобы ее не «съедала» инфляция.

Личный опыт:

Вот пример «лестницы вкладов» на 600 000 ₽:

— 300 000 ₽ — депозит на 6 месяцев под 22% годовых, без капитализации и с начислением процентов в конце срока. Доход за полгода — примерно 32 700 ₽;

— 200 000 ₽ — на сберегательный счет с возможностью снятия и начислением на ежедневный остаток под 16% годовых. Доход за полгода — около 15 000 ₽;

— 100 000 ₽ — на 1 месяц под 30% годовых, чтобы сохранить ликвидность. Доход — 5 000 ₽.

Общий доход за 6 месяцев составит примерно 53 000 ₽. Это меньше, чем если положить на один депозит всю сумму под 22% — тогда прибыль составила бы 66 000 ₽, зато есть возможность быстро снять деньги, если они понадобятся.В 2025 году я открыл несколько вкладов с разными сроками и условиями погашения и снятия.

Валютная корзина

Сформировать корзину можно из нескольких видов стабильных валют: юань, дирхам, тенге, турецкая лира и др. Чтобы сгладить колебания курса, лучше покупать ее частями и равномерно, например, раз в месяц.

Такая мера не принесет дополнительного дохода, но поможет защититься от девальвации — снижения стоимости валюты. Если одна валюта резко потеряет в цене, другие компенсируют этот убыток.

Пример:

Допустим, ежемесячный бюджет на покупку валюты — 10 тыс. ₽ в месяц. Можно потратить эту сумму в пропорции 50/50 на китайский юань и дирхам, либо 40/40/20 — юань, дирхам, турецкая лира.

Золото и монеты

Это классический инструмент для сохранения и приумножения капитала в периоды кризисов и инфляции. С 2020 по 2025 год биржевая цена на унцию золота выросла на 87% в долларах и 104% — в рублях. Но у этого способа инвестирования есть и недостатки:

- большая разница между ценами покупки и продажи;

Ранее в этой статье мы развеяли популярные мифы об инвестировании в драгоценные металлы, а здесь рассказали, как купить слиток золота по выгодной цене.

Вместо покупки слитков можно вложиться в монеты из драгметаллов. Они чеканятся государством, имеют гарантированный вес, пробу и подлинность и часто продаются без НДС. Некоторые из них со временем могут получить нумизматическую ценность, что также увеличит их цену.

Пример:

Отпускные цены Центробанка на золотые монеты «Георгий Победоносец» за 5 лет выросли с 31 тыс. ₽ до 71, 5 тыс. ₽

Больше информации об инвестиционных монетах можно узнать из этого материала.

Облигации федерального займа (ОФЗ)

Покупая их, инвестор фактически дает в долг государству и получает за это процент. Плюсы:

- государственные бумаги надежнее акций частных компаний;

- процентный доход заранее известен и выплачивается по графику, как правило, два раза в год;

- доходность выше депозитов;

- можно продать в любой рабочий день без значительных потерь.

Доходность ОФЗ зависит от ставки Центробанка, состояния рынка, инфляции и курса рубля. Подробнее о том, как в них инвестировать, мы рассказывали в этой статье.

Пример:

ОФЗ-29007-ПК с датой погашения 02.03.2027 года номиналом 1 тыс. ₽. на биржевых торгах стоит 1 041 ₽. Доходность составляет примерно 17% годовых.

Недвижимость

Она сохраняет свою стоимость даже в условиях высокой инфляции, а нередко и растет в цене, что позволяет приумножить капитал. Инвестиционные объекты могут стать основой пассивного дохода в пожилом возрасте — за счет сдачи в аренду или от продажи. Помимо квартир, вкладывать деньги можно в землю, машиноместа, небольшие офисы и склады.

Пример:

Машиноместо в одном из ЖК в районе метро «Измайловское» стоит 1,5 млн ₽. Сдать его в аренду можно за 15 тыс. ₽ в месяц. Доходность составляет 12% годовых, но с учетом сопутствующих расходов может быть несколько ниже.

О том, как выбрать объект для инвестиций, можно почитать здесь.

Как распределить активы

Главная ошибка — сложить все в одну корзину. Например, если вкладывать деньги только в недвижимость, то получить наличные быстро в случае необходимости не получится: продажа даже востребованного объекта может занять месяцы.

Более выгодная стратегия — формирование портфеля. Вот пример «ультраконсервативного»: 40% — валюта, 30% — недвижимость, 20% — депозиты, 10% — золото.

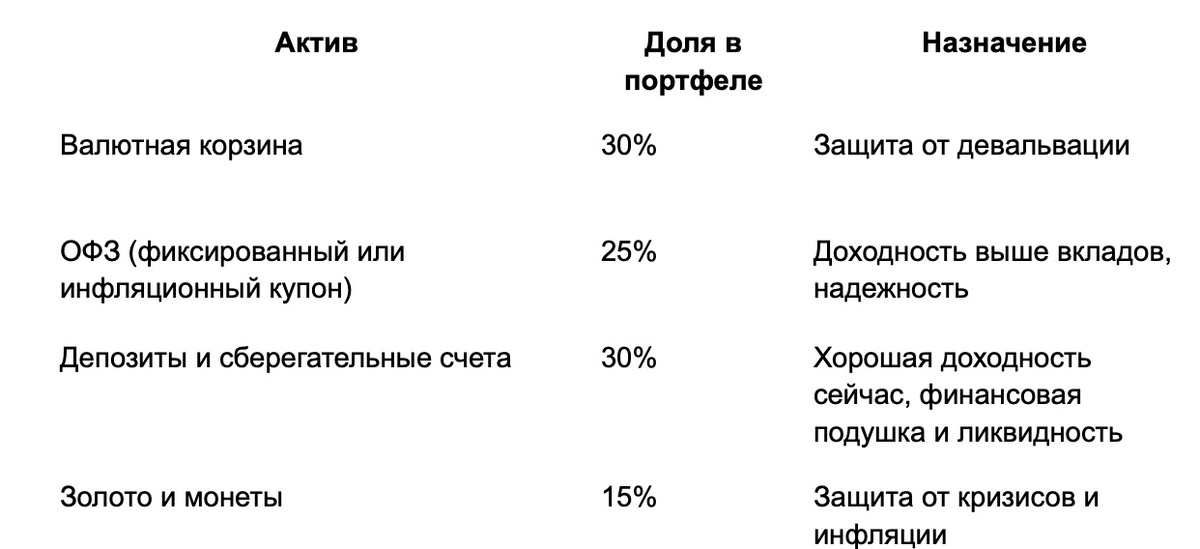

Если недвижимости нет, то процентное соотношение активов в портфеле может выглядеть так:

Распределять средства можно по-разному, но по мере изменений на рынке портфель необходимо пересматривать.

Пример:

В 2023–2024 годах резко выросли ставки по депозитам. Тогда мой знакомый продал часть ОФЗ и валют и переложил деньги на вклады, за счет чего увеличил свой капитал. Примерно через полгода, когда приветственные ставки с максимальным процентом закончились, он снова вернул все средства в облигации.

Несмотря на небольшую доходность в моменте, на длительном отрезке времени консервативная стратегия инвестирования поможет не только уберечь накопленные средства от инфляции, но и принести хорошую прибыль.

Пример:

В 2010 году Владимир купил валюту на 400 тыс. ₽, золотых монет — на 100 тыс. ₽, а также взял в ипотеку с первоначальным взносом в 500 тыс. ₽ квартиру-студию для сдачи в аренду.

С тех пор валюта и недвижимость подорожали и примерно в 2,5 раза, монеты — почти в 4 раза. Сейчас примерная стоимость активов Владимира составляет 4 млн ₽.

Отметим, что наша статья не является индивидуальной инвестиционной рекомендацией, и упомянутые в ней финансовые инструменты либо операции могут не соответствовать вашему инвестиционному профилю и инвестиционным целям (ожиданиям).

Самый простой способ начать формировать капитал прямо сегодня — открыть депозит с выгодной ставкой. Например, по вкладу «Жаркий процент» в Ак Барс Банке: сейчас можно получить до 31% годовых — максимальную доходность среди вкладов нашего банка.

Вам могут быть интересны эти статьи: