Как не превратить удобный инструмент в долговую яму

Что узнает читатель:

- Какие ошибки с кредитками совершают почти все;

- Почему кредитная карта — это не "дополнительные деньги";

- Как избежать попадания в бесконечный долг;

- Советы, которые помогут сэкономить десятки тысяч рублей.

Ошибка №1: Использовать кредитку как дополнительные деньги

Многие воспринимают кредитную карту как бесплатные деньги, которые можно потратить, а вернуть потом "как-нибудь". Это мышление — прямой путь в долговую спираль.

💬 «Кредитная карта — не доход, а отложенный расход с процентами», — напоминает Дмитрий Потапенко, экономист.

Что делать правильно:

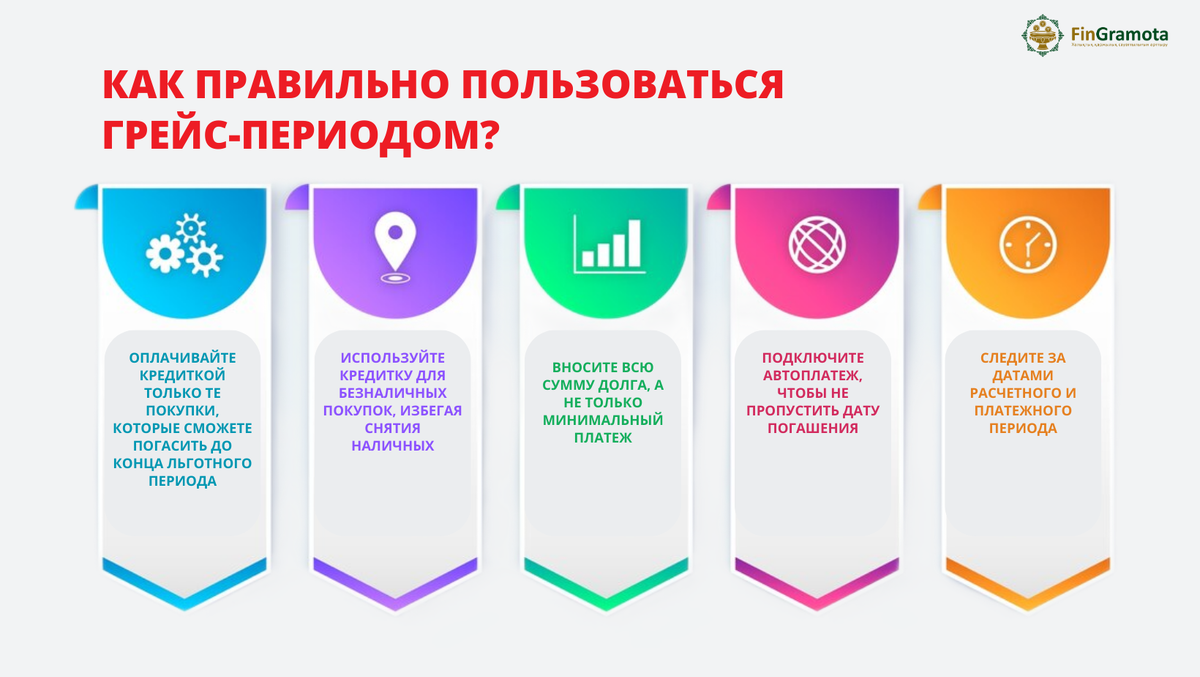

— Используйте кредитку только тогда, когда знаете, откуда и когда вернёте деньги.

— Ведите учёт всех трат. Кредитка — это не подарок, а долг с отсрочкой.

Ошибка №2: Пропустить дату окончания льготного периода

Практически все банки дают льготный период (грейс-период) — 50–120 дней без процентов. Но стоит пропустить даже один день — и на всю сумму начислятся высокие проценты, часто более 30% годовых.

💬 «Упустили льготный срок — платите, как за микрозайм», — говорят в ЦБ РФ.

Что делать правильно:

— Узнайте точную дату окончания грейс-периода.

— Настройте напоминание или автоплатёж.

— Погашайте полностью до окончания периода — иначе процентами "съест" всё.

Ошибка №3: Вносить только минимальный платёж

Это одна из самых опасных ловушек. Банк предлагает внести "всего 5–10% от суммы долга" — и кажется, что всё в порядке. Но оставшиеся 90–95% продолжают обрастать процентами.

Пример:

Если у вас долг 100 000 ₽ под 30% годовых и вы платите только 5 000 ₽ в месяц — вы будете платить почти 3 года и переплатите более 40 000 ₽.

Что делать правильно:

— Старайтесь гасить всю сумму долга в течение грейс-периода.

— Минимальный платёж — только экстренный временный шаг, не стратегия.

Ошибка №4: Снимать наличные с кредитной карты

Снятие наличных — это дорогая услуга. Обычно на неё не распространяется льготный период, а процент сразу высокий — 30–50% годовых. Плюс комиссия за саму операцию — 3–6%.

💬 «Снятие наличных с кредитки — самый дорогой способ получить деньги», — предупреждает "Финансовая грамотность.рф".

Что делать правильно:

— Не используйте кредитку для банкоматов.

— Если очень нужно снять наличные — используйте дебетовую карту с овердрафтом или займите у знакомых.

Ошибка №5: Иметь несколько кредиток и терять контроль

"Одна — на продукты", "вторая — на путешествия", "третья — просто есть". В итоге: три льготных периода, три даты платежей, три растущих долга. Управлять этим становится сложно, а задолженность растёт почти незаметно.

Что делать правильно:

— Максимум одна кредитка — и только если вы уверены в себе.

— Все остальные — закрыть, особенно если есть комиссии за обслуживание.

Бонус: как использовать кредитку с умом

Погашайте долг полностью и вовремя;

Используйте только при стабильном доходе;

Не покупайте на кредитку то, что не купили бы на свои;

Откажитесь от кредитки, если чувствуете, что теряете контроль.

Вывод:

Кредитная карта — это инструмент, а не спасательный круг. В умелых руках она может дать бонусы и удобство. Но стоит допустить хотя бы одну из этих ошибок, и вы рискуете попасть в ловушку, выбраться из которой будет непросто.

💬 «Кредит — это рабство, если не умеешь считать», — говорил Джон Рокфеллер.