Представь: пенсионер приходит в страховую компанию оформить ДМС, а ему говорят: «Извините, для вашего возраста у нас нет программ». Знакомо? С 2026 года за такие отказы страховщикам будет грозить штраф до 300 000 рублей! Разбираем, как новый закон изменит правила игры и куда жаловаться, если вам уже отказали.

❌ Проблема: Почему страховщики не любят пенсионеров?

Статистика 2025 года показывает:

- 67% отказов в добровольном страховании (ДМС, страхование имущества) получают люди старше 60 лет;

- 42% страховых компаний открыто указывают в правилах возрастные ограничения;

- «Серая» схема отказа: вместо прямого запрета менеджеры говорят: «Нет технической возможности» или «Система не пропускает».

Пример из практики:

Пенсионерка 68 лет хотела застраховать дачу от пожара. Ей отказали в 3 компаниях, сославшись на «высокие риски». При этом сосед-мужчина 45 лет оформил полис в тот же день.

⚖️ Что предлагает законопроект № 967284-8?

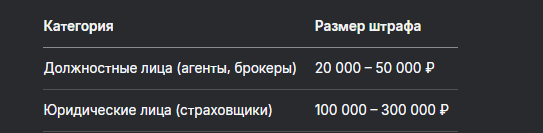

Поправки в ст. 15.34.1 КоАП РФ введут:

- Запрет на необоснованные отказы в заключении договоров добровольного страхования (ДМС, авто-КАСКО, имущество).

- Штрафы:

- Запрет навязывания услуг (например, требований купить ненужное приложение к полису).

🔍 Важно! Закон коснется только добровольных продуктов. Например, ОСАГО (обязательное страхование) под запрет отказов не попадает.

📝 Как доказать необоснованный отказ? Инструкция

Если страховщик отказал, действуйте по шагам:

Шаг 1: Зафиксируйте отказ письменно

Попросите менеджера оформить отказ на бланке компании с печатью. Шаблон требования

Генеральному директору СК «Ромашка»

От Иванова И.И., тел. 8-XXX-XXX-XX-XX

Требование о предоставлении письменного отказа

Прошу выдать письменный мотивированный отказ в заключении договора добровольного медицинского страхования (№ заявки 456 от 01.08.2025).

Основание: ст. 445 ГК РФ (обязанность страховщика заключить договор).

Если устно отказывают — пишите претензию в свободной форме.

Шаг 2: Соберите доказательства

- Аудиозапись разговора (сообщите о записи, иначе ее не примут в суде);

- Скриншот онлайн-заявки с отметкой «Отклонено»;

- Письменный отказ или ответ на претензию.

Шаг 3: Подайте жалобу

До вступления закона в силу (март 2026) действуйте так:

- В Роспотребнадзор — если отказ связан с возрастом (дискриминация);

- В суд — иск о понуждении заключить договор + компенсация морального вреда.

Шаблон жалобы в ЦБ РФ:

В Центральный банк РФ

От [ФИО], адрес: [ваш адрес]

Жалоба на необоснованный отказ в страховании

[Дата] СК «[Название]» отказала в заключении договора [вид страхования].

Причина отказа: [цитата из письма или устная фраза менеджера].

Действия страховщика нарушают ст. 445 ГК РФ и принципы добросовестности.

Прошу:

1. Провести проверку.

2. Применить меры к страховщику.

Приложения:

1. Копия отказа.

2. Аудиозапись (ссылкой на облако).

⚡ 3 аргумента противников закона (и почему они слабые)

Правительство РФ не поддержало проект. Их доводы:

- «Добровольное страхование — не обязанность»

→ Но если компания предлагает продукт, она должна продавать его всем, а не выбирать клиентов по возрасту. - «Нет анализа практики»

→ Однако Роспотребнадзор только в 2024 году зафиксировал 5 200 жалоб на отказы пенсионерам. - «Риски страховщиков возрастут»

→ Но закон не отменяет риск-ориентированное ценообразование: для пенсионеров можно установить повышенный тариф, но не отказывать!

💼 Как страховщикам подготовиться к изменениям?

Если закон примут, компаниям нужно:

- Пересмотреть внутренние правила — убрать возрастные ограничения из документов.

- Тренировать менеджеров — учить корректно формулировать отказы (только по объективным причинам: мошенничество, недостоверные данные).

- Внедрить автоматизированную систему проверки рисков — чтобы решение принимал алгоритм, а не человек.

Пример объективного отказа:

Клиент скрыл, что страдает онкологией, оформляя ДМС. Это нарушение ст. 944 ГК РФ — основание для отказа.

📅 Прогноз: Примут ли закон?

- 70% вероятности принятия:

— Инициативу лоббируют депутаты от всех фракций;

— Давление общественности усиливается (пикеты Ассоциации пенсионеров в 10 регионах). - Сроки:

— Сентябрь 2025 — рассмотрение в Госдуме;

— Ноябрь 2025 — утверждение Советом Федерации;

— 1 марта 2026 — вступление в силу.

🛡️ Что делать пенсионерам СЕЙЧАС?

Пока закона нет, используйте обходные пути:

- Обращайтесь в малые страховые компании — у них меньше поток, чаще идут навстречу.

- Покупайте полис через аггрегаторов (Сравни.ру, СберСтрахование) — системы автоматически подберут компании без дискриминации.

- Требуйте письменный отказ — даже без штрафов это давление на страховщика.

💡 Лайфхак: Если нужен ДМС — оформляйте корпоративный договор через знакомого ИП. Тарифы ниже, а отказов почти нет.

❓ Частые вопросы

— Если страховщик отказал из-за возраста — это дискриминация?

Да! Возрастная дискриминация запрещена ст. 3 ФЗ «О страховом деле».

— Можно ли требовать полис, если страховщик ссылается на «внутренние квоты»?

Да. «Квоты» — не основание для отказа. Фиксируйте слова менеджера и жалуйтесь в ЦБ.

— Распространяется ли закон на ОСАГО?

Нет. ОСАГО — обязательное страхование, и отказы в нем уже караются штрафами (ст. 15.34 КоАП РФ).

— Что делать, если отказали в КАСКО на старую машину?

Подайте жалобу в ЦБ РФ + ищите специализированные СК (например, «Росгосстрах» для авто старше 10 лет).

Бесплатная консультация юриста

💎 Заключение: Страховщиков поставят на место!

Законопроект № 967284-8 — долгожданная победа для миллионов пенсионеров. Да, Правительство пока сопротивляется, но шансы на принятие высоки. Главное до 2026 года:

- Не мириться с отказами;

- Фиксировать нарушения;

- Массово жаловаться в ЦБ.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Помните: Страхование — не привилегия, а право. И возраст — не повод лишать вас защиты!