Инвестирование — это не только выбор отдельных акций или облигаций, но и грамотное распределение капитала между разными классами активов. Каждый из них обладает уникальными характеристиками: уровнем риска, доходностью, ликвидностью и реакцией на рыночные изменения.

В этой статье мы разберем:

✔ Основные классы активов и их особенности

✔ Плюсы и минусы каждого типа инвестиций

✔ Как составить сбалансированный портфель под разные цели

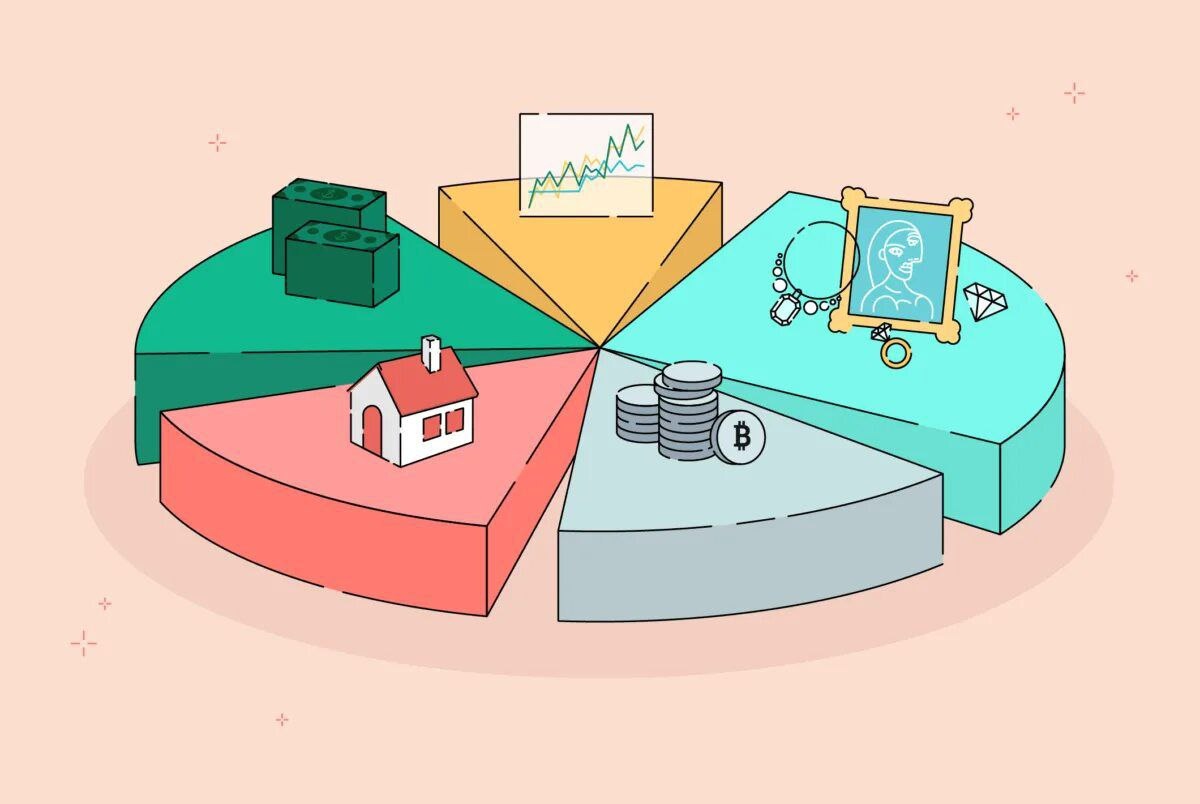

📌 Основные классы активов

1. Акции — доля в бизнесе

Акции представляют собой долю собственности в компании. Покупая их, вы становитесь совладельцем бизнеса.

🔹 Преимущества:

- Высокий потенциал доходности (исторически ~7-10% годовых в долгосрочной перспективе)

- Защита от инфляции (бизнесы растут вместе с экономикой)

- Возможность получать дивиденды

🔸 Риски:

- Высокая волатильность (цены могут резко падать)

- Зависимость от экономических циклов

💡 Кому подходит: Инвесторам с долгосрочным горизонтом (5+ лет) и готовностью к риску.

2. Облигации — стабильный доход

Облигации — это долговые бумаги. Покупая их, вы даете деньги в долг компании или государству под фиксированный процент.

🔹 Преимущества:

- Предсказуемый доход (купонные выплаты)

- Меньшая волатильность по сравнению с акциями

- Подходят для сохранения капитала

🔸 Риски:

- Низкая доходность (обычно ниже инфляции)

- Чувствительность к изменению процентных ставок

💡 Кому подходит: Консервативным инвесторам и тем, кто хочет балансировать риски.

3. Денежные средства и депозиты

Сюда входят:

- Банковские вклады

- Денежные рынки

- Краткосрочные гособлигации

🔹 Преимущества:

- Максимальная ликвидность (деньги всегда под рукой)

- Низкий риск потери капитала

🔸 Риски:

- Доходность часто ниже инфляции

- Не подходят для роста капитала

💡 Кому подходит: Для формирования "финансовой подушки" и краткосрочных целей.

4. Товарные активы (коммодити)

Сырьевые товары: нефть, золото, серебро, сельхозпродукция.

🔹 Преимущества:

- Защита от инфляции (особенно золото)

- Диверсификация портфеля

🔸 Риски:

- Высокая волатильность

- Зависимость от глобального спроса и предложения

💡 Кому подходит: Для хеджирования рисков в кризисы.

5. Альтернативные инвестиции

- Недвижимость

- Венчурные проекты

- Предметы искусства

- Криптовалюты

🔹 Преимущества:

- Низкая корреляция с традиционными активами

- Возможность высокой доходности

🔸 Риски:

- Низкая ликвидность

- Сложность оценки

💡 Кому подходит: Опытным инвесторам с высоким аппетитом к риску.

⚖️ Как составить сбалансированный портфель?

Оптимальное распределение активов зависит от:

✔ Вашего возраста

✔ Финансовых целей

✔ Уровня допустимого риска

1. Консервативный портфель

Цель: Сохранение капитала + небольшой доход.

Распределение:

- 60% — облигации

- 30% — акции

- 10% — денежные средства

Кому подходит: Пенсионерам и тем, кто не готов к риску.

2. Умеренный портфель

Цель: Умеренный рост + защита от инфляции.

Распределение:

- 50% — акции

- 30% — облигации

- 10% — товары

- 10% — альтернативные инвестиции

Кому подходит: Инвесторам со средним горизонтом (5-10 лет).

3. Агрессивный портфель

Цель: Максимальный рост капитала.

Распределение:

- 80% — акции

- 10% — криптовалюты/стартапы

- 10% — облигации

Кому подходит: Молодым инвесторам с горизонтом 10+ лет.

📌 Вывод: 3 главных правила диверсификации

1️⃣ Не храните все яйца в одной корзине — распределяйте средства между разными активами.

2️⃣ Ребалансируйте портфель (хотя бы раз в год).

3️⃣ Соотносите риски с целями — чем ближе финансовая цель, тем консервативнее должен быть портфель.

Диверсификация не гарантирует прибыль, но помогает снизить риски и сделать инвестиции более предсказуемыми. Начните с консервативного подхода и постепенно увеличивайте долю рисковых активов по мере роста опыта!

(Данные приведены для общего понимания. Перед инвестированием изучите детали и проконсультируйтесь со специалистом.)