Кто обязан вести бухучет?

Федеральный закон № 402-ФЗ обязывает большинство организаций вести бухгалтерский учет. Сюда входят:

- Акционерные общества;

- Общества с ограниченной ответственностью (ООО);

- Банки и кредитные учреждения;

- Страховые компании;

- Некоммерческие организации.

Кто может не вести бухучет?

Закон № 402-ФЗ разрешает некоторым категориям не вести бухгалтерский учет, но взамен они обязаны вести налоговый учет. К таким категориям относятся:

- Индивидуальные предприниматели (ИП);

- Физические лица, занимающиеся частной практикой (нотариусы, адвокаты и т.д.);

- Филиалы зарубежных компаний в России.

Когда можно не вести бухучет?

Организация или предприниматель могут не вести бухгалтерский учет, если выполняют требования налогового учета. Основные требования:

- Учет доходов и расходов для расчета налоговой базы;

- Использование выбранного режима налогообложения (например, УСН, ЕСХН и т.д.).

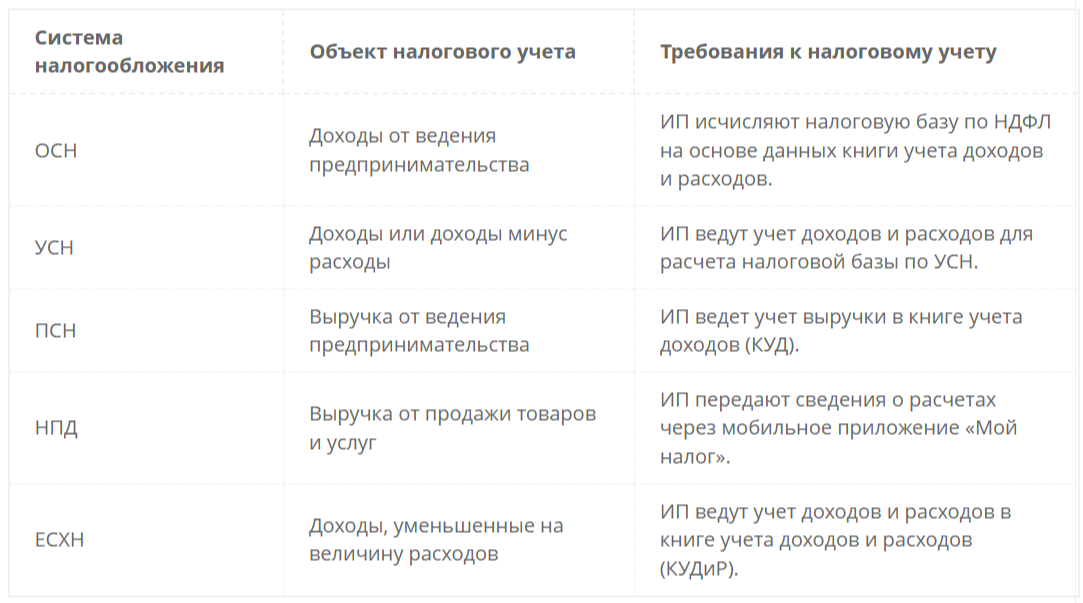

Освобождение для индивидуальных предпринимателей

ИП освобождаются от ведения бухгалтерского учета, если ведут налоговый учет, соответствующий выбранной системе налогообложения. Например, если ИП выбрал упрощенку (УСН), он обязан вести книгу учета доходов и расходов (КУДиР).

Почему важно вести налоговый учет?

Налоговый учет важен для правильного расчета налогов и подачи отчетности. Например, на упрощенной системе налогообложения (УСН) ИП обязаны учитывать:

- Все доходы от предпринимательской деятельности;

- Расходы (если выбрана система «доходы минус расходы»);

- Специальные требования, такие как учет амортизации основных средств.

Ведение КУДиР помогает предпринимателю правильно заполнить налоговую декларацию и избежать ошибок при расчете налога.