Если вы не хотите быть как все и жить «от зарплаты до зарплаты» — тебе нужно знать об убийце богатства №1, о котором почти никто не говорит.

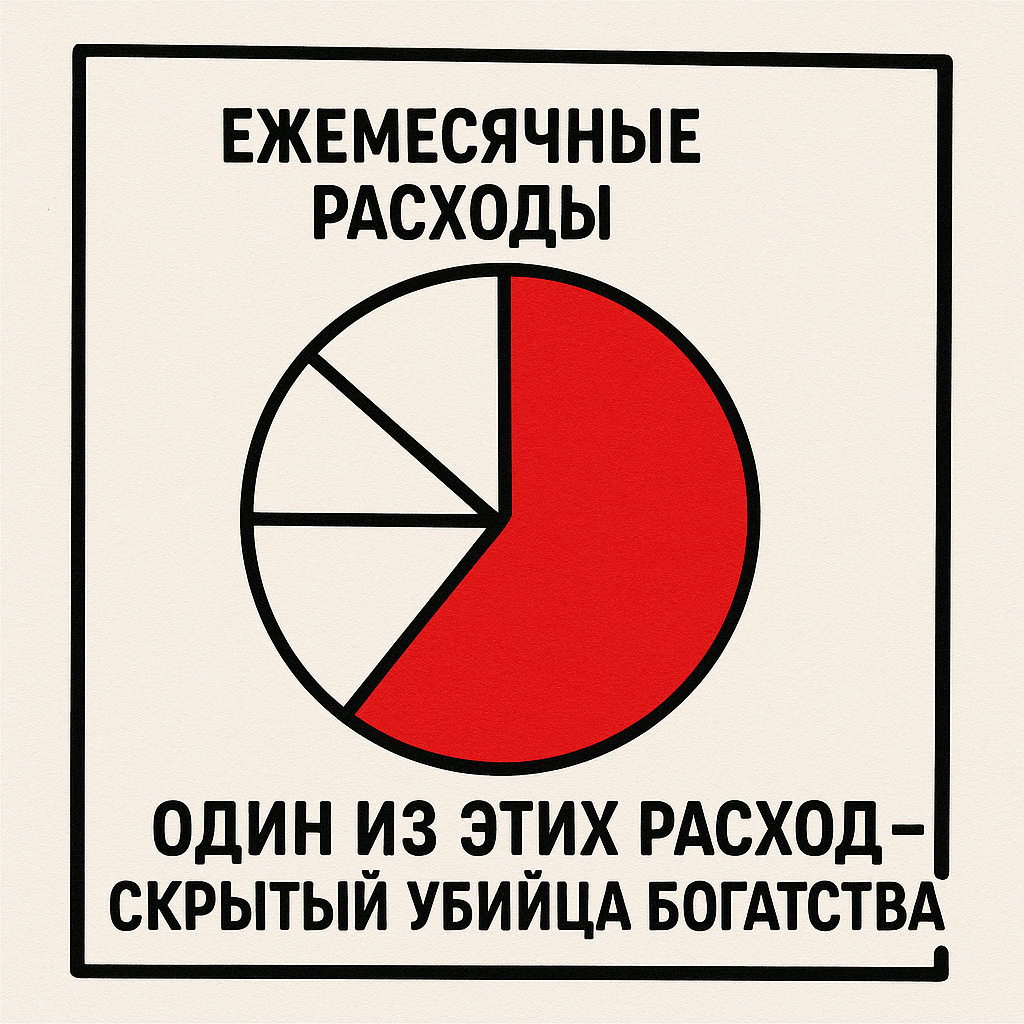

Покажу тебе диаграмму: как обычный человек тратит деньги каждый месяц.

И одна из этих категорий медленно, но верно лишает тебя шанса стать богатым. Давайте разберемся вместе.

Начнем с жилья — самый большой кусок пирога.

Ну, логично — где-то жить надо, и желательно не в подвале у тёщи. Так что это, наверное, убийца богатства? Хотя... Жильё — это, по сути, плата за крышу над головой. Дальше — налоги. Их никто не любит... ну разве что Василий из налоговой.

Коммуналка?

Неприятно, но можно сэкономить. Например, мойтесь в душе, а не в ванной – расходы воды намного меньше. Замените обычные лампочки накаливания на энергосберегающие.

Мелкие траты — кофе, подписки — тоже можно регулировать.

Осталась одна категория самая интересная. Угадаешь? Барабанная дробь. Правильно 🚗 ТРАНСПОРТ.

Кредит, страховка, бензин, ремонт, парковка... Всё ради того, что дешевеет каждый день. Средняя новая машина в России — около 2 миллионов рублей. Это НЕ инвестиция. Это финансовая черная дыра на колёсах.

И именно поэтому транспорт — главный убийца вашего богатства. Причём с каждым годом ситуация становится всё хуже. Люди погружаются в авто долги, как в болото. И чем больше пытаешься выбраться — тем глубже вязнешь.

Ты платишь за машину, но накапливать богатство не можешь. Это называется «авто-бедность». Это когда вы вроде как зарабатываете, но всё уходит на авто — и ни копейки не остаётся на сбережения.

Ты в ловушке. Почему люди в неё попадают? Им важен имидж. Красивая машина — «успех», правда?

Автоиндустрия тратит миллиарды, чтобы внушить тебе: «Новая машина изменит твою жизнь». Но они не показывают пробки, дожди и чеки на 50 000 рублей за ремонт.

Старенькую Ладу — никто не заметит. Новенький BMW в кредит — это успех, уверенность, и возможно, даже улучшение личной жизни. Люди стараются выглядеть успешными, а не быть такими.

Многие платят больше, чем стоит их машина. Это отрицательный капитал. Представь: ты должен 3,2 млн за машину, которая стоит 2,4 млн.

Вопрос не в том, чтобы совсем отказаться от машины. Вопрос в цене владения.

Допустим, вы — молодой водитель, 18–25 лет, ищете первую надёжную машину. Не Porsche Cayenne, конечно. Рассматриваете Honda Civic. Разумно: популярна, надёжна, не супердорогая. Цена — примерно 2,5–3 млн рублей за новую.

Но давайте посчитаем реальные траты за 5 лет.

💸 1. Амортизация

Как только вы выехали из салона — потеряли 10–15% стоимости.

За 5 лет — минус 1–1,2 млн ₽.

Это значит, вы платите 200–250 тыс. рублей в год просто за то, что ваша машина стареет.

🛡 2. Страховка (КАСКО + ОСАГО)

Полный пакет КАСКО + ОСАГО для новичка обойдётся в среднем 120–150 тыс. ₽ в год.

Итого: ~600–750 тыс. ₽ за 5 лет.

Даже если будете каждый год звонить и выпрашивать скидку — меньше 100 тыс. редко когда бывает.

⛽ 3. Топливо

Допустим, расход 7–8 л/100 км, пробег — 15–20 тыс. км в год.

По текущим ценам: 80–100 тыс. ₽ в год на бензин.

Итого: ~400–500 тыс. ₽ за 5 лет.

🏦 4. Кредит (если нет всей суммы)

Ставка — ~14–18% годовых, если повезло.

По кредиту на 2,5 млн ₽ — переплатите ~500–700 тыс. ₽ только процентов.

🔧 5. ТО и обслуживание

Регулярные замены масел, фильтров, колодок.

Средне — 60–80 тыс. ₽ в год.

Итого: ~300–400 тыс. ₽ за 5 лет.

🧾 6. Налоги и сборы

Транспортный налог + техосмотры + штрафы/госпошлины — ещё ~100–150 тыс. ₽.

🛠 7. Непредвиденные ремонты

Даже надёжная Honda Civic даст сбой — шины, аккумулятор, подвеска.

Суммарно: ~150–200 тыс. ₽ минимум.

📊 ИТОГО:

Стоимость владения за 5 лет — от 4,3 до 5 млн ₽.

Это почти в 2 раза выше цены машины.

И мы ещё не учли альтернативные издержки.

Новая машина — это не «разовая покупка», а пожизненная подписка на траты.

Даже Honda Civic сэкономит меньше, чем кажется. Главное — каждый потраченный рубль на то, что теряет в цене, — это рубль, который не работает на вас. Иногда подержанная машина или каршеринг — разумнее.

Если бы ты эти деньги вложил, скажем, в индекс МосБиржи через приложение Т-Инвестиции, недвижимость или даже свой бизнес — мог бы через 5 лет иметь больше 5 млн.

Как же действовать разумно.

🔸 Покупай машину 3–4 летнюю — экономия на падении цены.

🔸 Все авторасходы — не более 15% от дохода. Зарабатываешь 100 тыс в месяц — не трать больше 15 тыс на авто.

🔸 Держи машину >10 лет. Не меняй каждые 3 года — богатство утекает.

Деньги либо работают на тебя, либо против. Не становись авто-бедняком. Думай головой, считай, куда уходит твой рубль.

👉 Подписка, если интересен разбор финансов и инвестиций

👉 Вопрос к вам: «Сколько в % у тебя уходит на машину?» в месяц напиши в комментариях

Спонсор статьи Т‑Банке :

Не откладывай на завтра — открывай счёт в Т‑Банке и начинай инвестировать сегодня.

#финансоваяграмотность , #личныефинансы , #личныйбюджет, #сбережения #накопления #финансовыепривычки #деньгидолжныработать , #богатство #капитал #инвестиции #финансоваясвобода , #финансоваянезависимость , #разумныепокупки, #финансовыесоветы