Последнее время я стала меньше писать про свой постоянный пассивный доход, новые подписчики может, уже и не знают, что я имею в виду под этим термином. Но я не оставила саму идею, она по-прежнему мне очень нравится и я медленно, но верно продолжаю наращивать свой постоянный пассивный доход. А результат уже давно заметен невооруженному глазу.

Что такое постоянный пассивный доход?

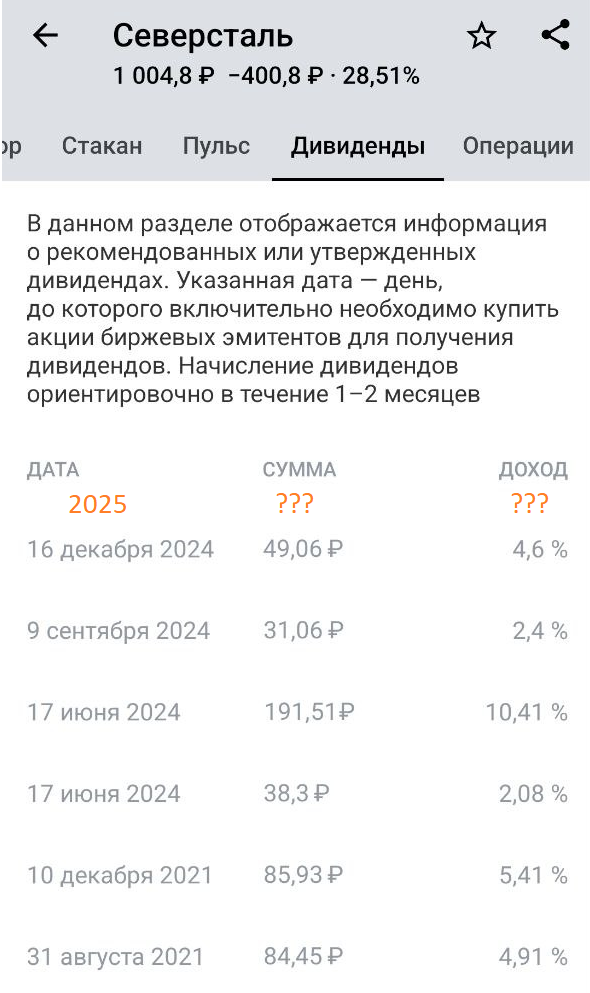

Многие активы приносят пассивный доход, но далеко на все могут похвастаться стабильностью. Вот, например, по акциям выплачиваются дивиденды, но даже если компания распределяет прибыль между инвесторами 4 раза в год, все равно 8 месяцев инвесторы не получают ничего. А еще эмитент в любой момент может отменить выплаты, так например, сделали многие наши металлурги, когда состояние дел у них ухудшилось. Поэтому дивидендные выплаты я никогда не решусь назвать постоянным пассивным доходом. Для меня дивиденды – это переменный пассивный доход, сегодня он есть, а завтра его нет.

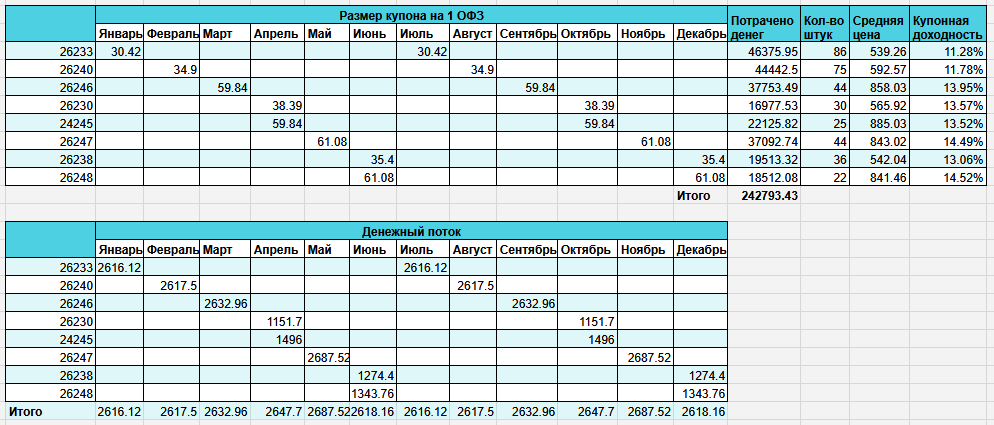

Переходим к облигациям. Есть ОФЗ по которым купон поступает 2 раза в год, четко по расписанию. И вроде бы это позволяет получить пассивный доход, который потом можно разбить на 6 кучек и забирать по одной на протяжении 6 месяцев. Можно. Но далеко не все обладают должным уровнем самоорганизации, чтобы не сорваться и не забрать сразу все. Я в этом плане люблю активы, по которым выплаты поступают раз в месяц. И только доход, который поступает на счет раз в месяц строго по графику, я называю постоянным.

Какие у меня есть активы с ежемесячной выплатой дохода?

На Московской бирже есть всего 3 класса активов, которые могут обеспечить ежемесячную выплату купонов, это:

- ЗПИФ на недвижимость. Обычно этот фонд владеет одним объектом или определенным классом, он сдает его в аренду, а потом полученный доход распределяет между инвесторами. Есть у нас ЗПИФ, которые пытаются часть объектов сдавать, а с частью играть в купи-продай, например, Рентал Про, но пока у него финансовый выхлоп не лучше, чем у некоторых ЗПИФ, что купили и просто сдают;

- БПИФ с ежемесячной выплатой дивидендов. Такие фонды начали появляться не так уж и давно. Есть вот TPAY от Т-Банк, УК Первая недавно запустила фонд денежного рынка с ежемесячной выплатой дохода, есть еще какие-то фонды. Я подобные фонды не очень люблю и тут все дело в том, что я понимаю зачем инвестор может купить БПИФ на облигации, чтобы заработать больше за счет экономии на налогах. Дело в том, что паевый инвестиционный фонд не платит НДФЛ и если инвестор держит паи больше трех лет, он получает ЛДВ и экономит на налогах, не платя разницу между ценой покупки и продажи пая. Если же фонд выплачивает дивиденды, то они сразу же облагаются налогом и исчезает главный плюс БПИФ – экономия на налогах. Я смотрю на тот же TPAY и могу в свой собственный портфель набрать тех же активов, зачем мне тогда прокладка в виде фонда? Правда недавно я сама купила TPAY счет, на который покупаю только паи от Т-Капитал. Но это такой экспериментальный счет, мне хочется его переформатировать, но я пока не придумала как;

- Облигации. Есть масса эмитентов, которые платят купоны раз в месяц. На крайний случай можно собрать несколько выпусков так, чтобы купоны по ним поступали четко раз в месяц, например по одному выпуску в январе и апреле, по второму в феврале и мае, по третьему в марте и июле, а четвертый выпуск уже и не нужен, ведь в апреле деньги пришли по первому. Собственно я и собрала себе такие 2 лесенки из ОФЗ, одну с постоянным купоном, другую с переменным.

Вот у меня есть фонды недвижимости и облигации. TPAY я купила на 10к, поэтому его в расчет пока не беру.

Что по цифрам?

Уже давно я записываю свою доходы и свожу их в табличке. Не буду говорить много слов, просто покажу эту табличку. И вот так покупая по чуть-чуть, за последний год мой пассивный постоянный доход вырос почти в 2 раза! Правда небольшую роль в этом сыграло повышение ключевой ставки в конце 2024 года. А сейчас ее понизили и мой доход начнет падать, ведь у меня в портфеле есть облигации-флоатеры, чей доход сильно зависит от ключевой ставки.

Но поскольку относительно скоро мои облигации будут погашены, я не спешу их продавать и фиксировать убыток. Я подожду погашения и тогда у меня не будет убытка! Ну и опять же, у меня есть планы, о которых я рассказывала в своем закрытом канале на Дзене, поэтому меня более чем устраивает срок погашения данных активов.

Но основная моя цель до конца года – это наращивать портфель облигаций так, что бы постоянный пассивный доход остался хотя бы на уровне 15 000 рублей, когда ключевую ставку понизят в очередной раз. А значит по моим прикидкам, мне надо вложит в облигации не менее 100-150к до конца года… Вроде бы мелочь, только я вот сижу в декрете и у нас с мужем ипотека… И сейчас я по-новому начинаю воспринимать фразу «не ищи ограничения, ищи возможности». Так что буду искать возможности, что мне еще остается? Например, вчера вот капнули дивиденды от Сбера, а это открыло для меня новые возможности.

Приглашаю вас подписываться на мой закрытый канал на Дзене. Вчера там вышла статью про выбор активов, когда хочется купить все и сразу.