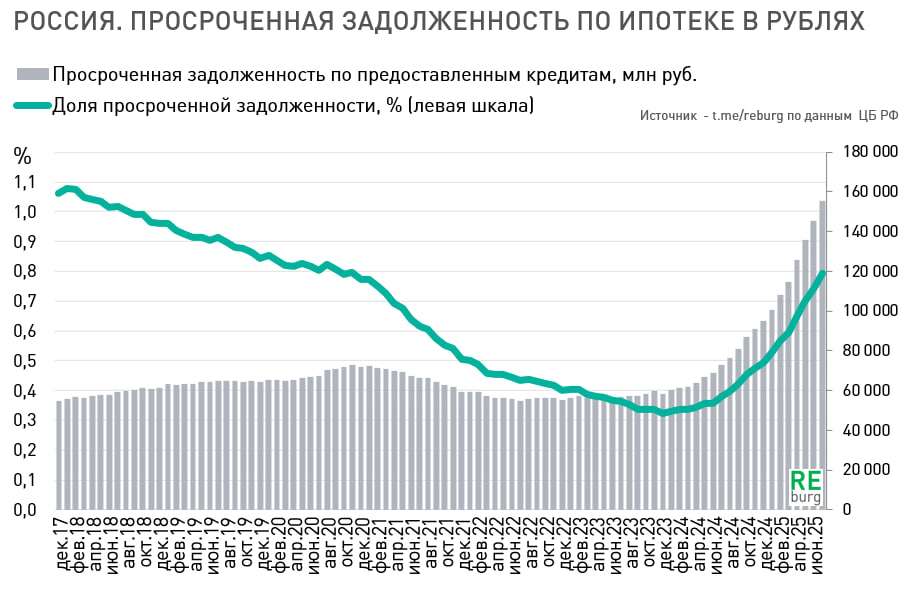

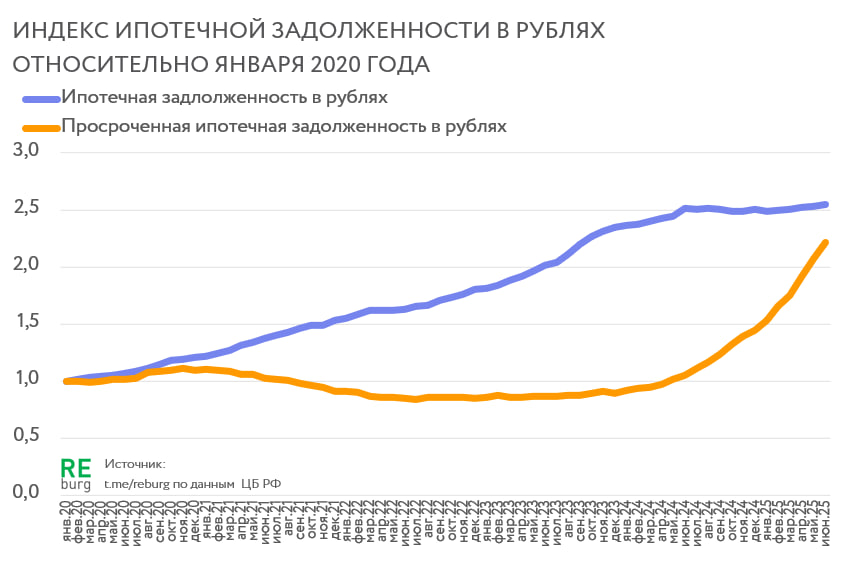

Ипотечный портфель (общая задолженность) в последний год почти не растет, чего не скажешь о проблемных кредитах. Просрочка по жилищным кредитам быстро растет, обновляя максимумы.

На фоне стагнации ипотечного рынка, просроченная задолженность продолжает быстро увеличиваться. Если текущие темпы изменения ипотечной задолженности сохранятся, то в ноябре-декабре 2025 года объем просроченной задолженности превысит отметку в 1%. Это по-прежнему немного. Аналогичный показатель был на рынке в середине 2018 года. Вот только общая ипотечная задолженность с того момента выросла в 3,4 раза, поэтому объем плохих кредитов с каждым месяцем обновляет максимальный показатель в абсолютном значении. В 4 кв. 2025 года он может превысить уровень в 200 млрд. рублей.

Пока это движение можно списать на возврат к привычным пропорциям, которые были до ипотечного бума. Но если этот процесс продолжится в 2026 году, то негативные последствия для банковской сферы станут более ощутимыми.

Михаил Хорьков,

Руководитель комитета по аналитике РГУД.