Потеря работы, сокращение доходов, болезнь или неожиданные жизненные обстоятельства. Сегодня никто не застрахован от ситуации, когда ежемесячные платежи по кредитам становятся неподъёмными. В этот момент человек ищет хоть какую-то опору, выход, решение. И чаще всего сталкивается с двумя опциями: банкротство или кредитные каникулы.

Что выбрать? Какие последствия? И, главное — какой вариант действительно может избавить от долгов, а какой только отложит проблему на потом?

Разбираем по шагам, без воды и запугивания — на языке закона и реальной практики.

Что такое кредитные каникулы — и почему они не решают проблему

Кредитные каникулы — это временная отсрочка платежей по займу или кредиту. Они могут быть предоставлены:

- по закону (например, при снижении дохода более чем на 30%);

- по внутренней политике банка.

Но важно понимать: каникулы — это не списание долга. Вы просто перестаёте платить на время. Потом всё возвращается: те же суммы, те же проценты, часто — даже выше, чем были.

Более того, каникулы не освобождают от штрафов и пени, если договором не предусмотрено иное. И не применимы к просуженным или сильно просроченным долгам.

👉 То есть, если вы уже перестали платить, если просрочка более 90 дней, если дохода нет вовсе — каникулы вряд ли помогут. Это временная мера при временных трудностях.

Что такое банкротство и кому оно реально помогает

Банкротство физических лиц — это законная процедура, предусмотренная Федеральным законом №127-ФЗ. Она позволяет списать все долги полностью через суд, если человек больше не может их оплачивать.

Списать можно:

- кредиты в банках;

- микрозаймы (даже онлайн и без бумаг);

- долги по ЖКХ, налогам, распискам;

- долги по исполнительным производствам.

Банкротство — это не про “уйти от долгов” с уловками. Это законный путь начать жизнь заново, когда других вариантов уже нет.

Условия:

- сумма долгов от 500 000 рублей (но даже если сумма меньше — можно пройти банкротство, если нет перспектив для расчётов);

- есть просрочки или полная невозможность платить;

- нет имущества или оно недостаточно для покрытия всех долгов.

В отличие от каникул, здесь итог — списание долгов, а не их перенос.

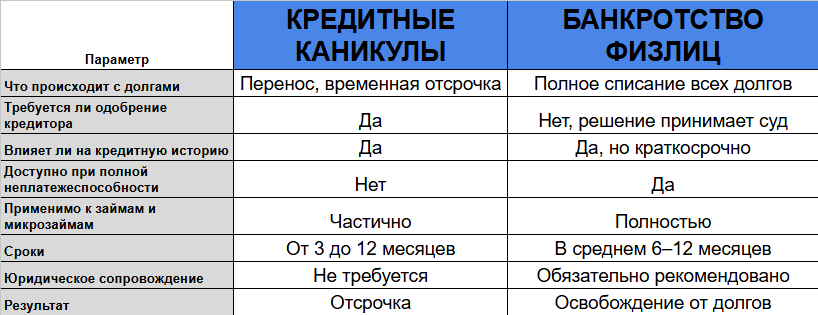

Таблица: Сравнение кредитных каникул и банкротства

Когда стоит выбирать кредитные каникулы

Каникулы могут быть уместны, если:

- вы всё ещё работаете и получаете доход;

- временно сократились доходы (например, в отпуске по уходу за ребёнком);

- у вас 1–2 кредита, нет просрочек и вы уверены, что скоро сможете платить снова.

Это не антикризисное решение, а краткосрочная передышка.

Когда банкротство — ваш реальный шанс

Банкротство стоит рассматривать, если:

- вы не платите по долгам более 3 месяцев;

- на вас подали в суд или уже ведутся исполнительные производства;

- у вас нет стабильного дохода;

- вы уже брали новые кредиты, чтобы платить старые;

- психологически вы “на пределе” — тревожность, бессонница, страх телефонных звонков.

Юристы каждый день видят одно и то же: человек берёт каникулы, потом новые кредиты, потом микрозаймы — а через год долг увеличивается в 3 раза, и всё равно нужно банкротиться. Только времени уже упущено много.

Частые заблуждения

❌ “После банкротства никогда не получу кредит”

— На практике банки начинают рассматривать заявки уже через 2–3 года после списания долгов. Главное — выйти из долгового болота и восстановить финансовую дисциплину.

❌ “Лучше договориться с банком”

— Банк заинтересован сохранить прибыль. Каникулы не решают проблему. Банкротство — не эмоциональный шаг, а выверенная юридическая стратегия.

❌ “Банкротство — это стыдно”

— Сегодня это нормальная практика. Более 200 000 человек в год проходят процедуру. Это взрослый и честный способ решить проблему — законно, грамотно и навсегда.

Что делать сейчас: 3 шага

- Трезво оцените ситуацию. Если долги растут, а платить нечем — не затягивайте.

- Запишитесь на консультацию с юристом. Это бесплатно. Вы поймёте, подходит ли вам банкротство, или есть смысл запросить каникулы.

- Начните действовать. Вопросы с долгами сами собой не решаются. Но правильный юридический путь способен кардинально изменить вашу жизнь.

Вывод

Кредитные каникулы — это временная отсрочка. Банкротство — реальное освобождение.

Не выбирайте вслепую. Разберитесь, что подходит именно вам. И помните: чем раньше вы обратитесь за профессиональной помощью, тем меньше заплатите — и деньгами, и нервами, и временем.

📞 Нужна честная оценка вашей ситуации? Запишитесь на бесплатную консультацию.

Мы расскажем, какие долги можно списать, как проходит процедура, и с чего начать.