Рынок рублевых гособлигаций ОФЗ уже не первую неделю находится в состоянии «ралли»: ожидания рынка дальнейшего снижения ключевой ставки на предстоящем заседании ЦБ заставляют расти гособлигации ОФЗ, и прежде всего классические, с постоянным номиналом и постоянным купонным доходом (ОФЗ-ПД). Но на нашем рынке имеется еще целых два сектора ОФЗ, доход по которым привязан к уровню инфляции в России, так называемые «инфляционные» ОФЗ

1. Инфляционные ОФЗ с индексируемым номиналом, или ОФЗ-ИН ( в народе называемые «линкеры»)

2. Инфляционные ОФЗ с плавающим купоном, или ОФЗ-ПК ( в народе называемые «флоатеры»)

Флоатеры-отдельная тема, а здесь мы порассуждаем о линкерах, их месте на рынке российского госдолга и о об очень интересной текущей рыночной ситуации в этих облигациях.

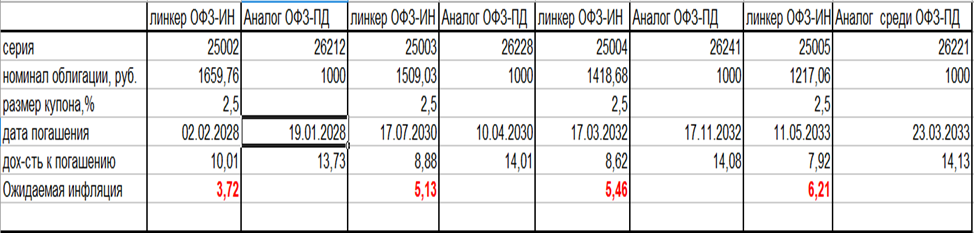

Табл.1 (ОФЗ-линкеры и их аналоги по сроку до погашения среди ОФЗ-ПД)

В таблице совместно с ОФЗ-линкерами приведены наиболее близкие к ним по датам погашения обычные ОФЗ-ПД (столбец «аналог ОФЗ-ПД»), и не просто так, но об этом ниже. В отличие от этих аналогов, у которых номинал одинаков и равен 1000 руб., у всех четырех серий линкеров номиналы разные. В этом их основное отличие от обычных ОФЗ. Все дело в том, что номинал этих государственных облигаций индексируется Минфином. В момент выхода в обращения на биржу номинал ОФЗ-линкера также, как и у обычных ОФЗ-ПД, равен 1000 руб., но потом с каждым днем этот номинал индексируется. Индексация номинала происходит ежедневно следующим образом: номинал повышается на индекс роста потребительских цен, определяемых Росстатом, с задержкой 3 месяца. То есть сейчас, в июле 2025 года, номинал линкеров индексируется ежедневно на ежедневный темп прироста цен в апреле 2025 года. В предстоящем августе будет ежедневная индексация на ежедневный темп прироста цен уже в прошедшем мае и т.д. Кстати, даже если все время обращения облигации –линкера фиксировалась отрицательная инфляция (дефляция), то по условиям выпуска этих облигаций, при погашении номинал не может быть ниже начального , то есть ниже 1000 руб. Это конечно, должно «греть душу» инвестора. Купон по линкерам очень маленький – всего 2,5 % от номинала облигации, и выплачивается дважды в год. Будущее значение номиналов всех 4-х действующих выпусков ОФЗ –линкеров Минфин на 2 месяца вперед публикует, и посмотреть их можно по ссылке Минфин России (minfin.gov.ru). Таким образом, номинал линкеров почти всегда растет, следуя за темпом инфляции, поскольку периоды отрицательной инфляции (дефляции) В России крайне редки и непродолжительны. Но, в отличие от номинала, рыночная цена такой облигации растет далеко не всегда.

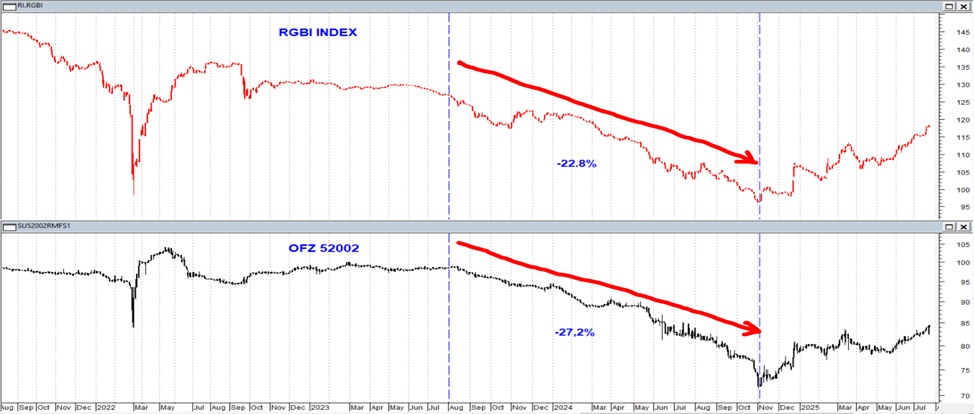

Рис.1

На рис.1 показан график ближайшего к погашению линкера 52002 (внизу) совместно с индексом ОФЗ RGBI. (вверху). Начиная с июля 2023 г. (начало цикла роста ключевой ставки ЦБ) до начала ноября 2024г. (минимумы рынка ОФЗ), несмотря на рост инфляции в этот период и беспрецендентный рост ключевой ставки, рыночная цена линкера падала. Причем падала даже сильнее, чем индекс ОФЗ. Казалось бы, странно- рост инфляции должен вызывать интерес к инструментам, защищающим от инфляции, а значит, к росту цены линкеров. Но по факту , все бывает по-разному. Да, рыночная цена падала из-за очень резкого роста ключевой ставки – почему, дальше будет ясно. Но и номинал линкера рос, причем неплохо, из-за усиливающейся инфляции. В этом двояком поведении рыночной цены и переменного номинала ОФЗ-линкера и кроется основная сложность этого инструмента. Но не так все сложно. На растущий номинал особо смотреть не надо. Его постоянный рост тоже конечно «греет душу» инвестора тем, что купонный доход в размере 2,5 % рассчитывается и выплачивается на текущий номинал, то есть тоже постоянно растет. А также тем, что погашение облигации произойдет по выросшему за весь период обращение номиналу. Более важно поведение рыночной цены линкера. Для анализа того, интересен ли в данный момент какой-либо выпуск ОФЗ-линкеров из четырех присутствующих на рынке, лучше всего сопоставить их с традиционными ОФЗ –ПД. Дело в том, что каждому из четырех выпусков ОФЗ-линкеров по дате погашения примерно соответствует выпуск традиционного ОФЗ-ПД. Эти выпуски также представлены в табл.1. Самому короткому линкеру серии 52002 с погашением 02.02.2028 соответствует серия ОФЗ-ПД -26212 с погашением 19.01.28 и доходностью к погашению 13,76% годовых. При этом доходность линкера 52002 почему-то значительно меньше и составляет 10,04% годовых. Но пугаться этого не стоит. Это так называемая реальная ожидаемая доходность, с учетом ожидаемой до погашения ОФЗ-линкера (а значит и ближайшей ему по дате погашения обычной ОФЗ-ПД) инфляции. Финансовый смысл этой реальной ожидаемой доходности состоит в том, что инвестор, купив такую ОФЗ линкер по текущей рыночной цене, получит компенсацию реально сложившейся инфляции от Минфина, плюс эти самые 10,04% годовых. А ожидаемая рынком инфляция на период до погашения линкера 52002 как раз равна разности доходностей ОФЗ-ПД серии 26212 и этой реальной ожидаемой доходности линкера серии 52002:

Ожид. Инфляция= Доходность 26212 - Реальная ожидаемая доходность 52002;

По сути, линкер всегда следует за своим аналогом -классической ОФЗ-ПД, различаясь в доходности на некую разницу, которая и есть та инфляция, которую ожидает рынок на данный момент до срока погашения линкера. Фактически, линкеры всегда находятся в зависимости и в тени от основного рынка классических ОФЗ-ПД, являясь некими «гадкими утятами» рынка. Из этой простейшей формулы, можно сделать однозначный вывод о том, что рост ожидаемой инфляции должен сопровождаться ростом доходности классической ОФЗ-ПД 26215 (и падением ее цены) и одновременным падением ожидаемой реальной доходности ОФЗ-линкера 52001 (а значит ростом ее цены). И наоборот, падение уровня ожидаемой инфляции будет сопровождаться падением доходности классической ОФЗ-ПД 26212 ( и ростом ее цены) и ростом реальной ожидаемой доходности ОФЗ-линкера 52002 ( а значит падением ее цены). Если вы считаете, что уровень инфляции на периоде времени до погашения ОФЗ-линкера будет выше, чем рассчитанный по формуле, то покупать нужно ОФЗ-линкер, несмотря даже на низкую его реальную ожидаемую доходность. Если же у вас твердое мнение о том, что инфляция на периоде времени до погашения ОФЗ-линкера будет ниже, чем рассчитанная по формуле, то выгоднее купить классический выпуск облигации ОФЗ-ПД с наиболее близкой датой погашения. Естественно, этот принцип справедлив для любого из четырех существующих на данный момент выпусков ОФЗ-линкеров. Важно понять, что текущая рыночная цена любой ОФЗ-линкера дает нам ТЕКУЩЕЕ МНЕНИЕ РЫНКА ОТНОСИТЕЛЬНО БУДУЩЕЙ ИНФЛЯЦИИ. Оно может быть правильным, а может быть и ошибочным. И вот тут подходим к самому интересному, ради чего написан весь этот материал. Как видно из таблицы, ожидания рынка сейчас относительно инфляции на ближайшие несколько лет очень оптимистичные. Особенно это касается самого ближайшего к погашению линкера серии 52002, до погашения которого два с половиной года. На этот срок рынок закладывает инфляцию 3,72%, то есть даже меньше заветных 4%, за которые вот уже несколько лет безуспешно сражается Банк России. Эта цифра 4%, как цель обуздания инфляции была озвучена ЦБ еще в 2022 г., задолго до начала роста ключевой ставки, как целевой уровень инфляции на 2024 год. Но на дворе сейчас 2025 год, а цель у ЦБ по инфляции таже – 4%, только теперь уже даже не на 2026 год, а на 2027. А теперь перенесемся в 2022 год, по состоянию, например, на 1.11.2022. Вот как на тот момент выглядела та же самая таблица доходностей ОФЗ-линкеров и их аналогов-классических ОФЗ-ПД

Табл.2 (ОФЗ-линкеры и их аналоги по сроку до погашения среди ОФЗ-ПД на 1.11.2022)

На тот момент ближайшей к погашению был линкер 52001 (погашен 16.08.23), а самого дальнего линкера 52005 еще не было. Из этой таблицы видим, что и в ноябре 2022 года на рынке опять-таки были ожидания очень низкой инфляции, по крайней мере по самой короткой на тот момент серии 52001. Рынок закладывал тогда инфляцию до середины августа 2023г. (погашение 52001) 4,3%, то есть тоже верил сценарию ЦБ. Причем тогда этот сценарий выглядел в целом более реалистичным, поскольку тогда ключевая ставка была на минимальном за всю историю после начала СВО уровне: 7,5%. Что потом произошло с инфляцией, видно на графике на рис.2.

Рис.2

На рис.2 приведена инфляция в России за последние десять лет. Хорошо видно, что уровень инфляции России с 2015г если и был 4 % и ниже, то непродолжительное время – в 2017и 2018гг, в 2019-2020гг. Ранее 2015 года инфляции 4 % не было вообще никогда за всю историю современной России. И уж совсем короткое время, в апреле-июле 2023г., инфляция падала-таки до 4%. И вот как раз тогда, в конце 2022-первом полугодии 2023 рынок также закладывался на то, что инфляция опустится до 4%в следующие год-полтора. Что на самом деле произошло потом – хорошо известно: резкий рост инфляции и кратный рост ключевой ставки, чтобы эту инфляцию обуздать. В общем, рынок тогда явно не угадал…. Вообще, инфляция 4% — это скорее исключение для экономики России, чем норма. Тем не менее, ЦБ упорно стремится достичь этой цели уже не первый год. Нет никакого смысла обсуждать политику ЦБ – они делают то, что считают нужным. Но, во-первых, пока явно не получается достичь этой цели уже не первый год. А во-вторых, сегодня, ожидания рынка снова совпадают с упорными прогнозами ЦБ. И похоже, рынок снова наступает на те же грабли. До погашения линкера 52002 два с половиной года. Рынок закладывает, что на этом промежутке инфляция будет даже менее 4%, притом, что текущий ее уровень 9,2%. Но это весьма сомнительные ожидания. Если предположить, что эти ожидания рынка относительно возможностей ЦБ таки завышены, обратимся снова к формуле, по которой определяется ожидаемая рынком инфляция, исходя из доходностей ОФЗ-линкера и базовой классической ОФЗ-ПД:

Ожид. Инфляция=Доходность базовой ОФЗ_ПД - ожидаемая реальная доходность ОФЗ _ИН (линкера);

Чисто математически, если предположить, что уровень ожидаемой рынком инфляции занижен, то это означает, что, во-первых, доходность классических ОФЗ-ПД занижена, а во-вторых, ожидаемая реальная доходность (сверх инфляции) наоборот, завышена. То есть, классические ОФЗ-ПД переоценены, а сектор линкеров, наоборот, недооценен, их реальная ожидаемая доходность слишком завышена. Такое положение сложилось в ходе происходящего многомесячного «ралли» на рынке ОФЗ, в котором прежде всего покупают классические ОФЗ-ПД, а не «гадких утят» -линкеров. Именно к такому состоянию рынка ОФЗ мы подошли к предстоящему заседанию ЦБ РФ по ключевой ставке. Что будет дальше-можно только гадать, но тем, кто не верит в инфляцию в 4% в ближайшие год-полтора- самое время продавать длинные классические ОФЗ и перекладываться в короткие ОФЗ-линкеры.