На основе данных МСФО ⛽️ 1. Удмуртнефть UDMN: Фокус на добыче 🔋 2. Лукойл (LKOH): Полный цикл + энергетика 3. Татнефть (TATN): Добыча + переработка + диверсификация Для консервативных инвесторов предпочтительны Лукойл и Татнефть благодаря диверсификации. $UDMN подходит для тактических вложений при цене нефти >$70/баррель.

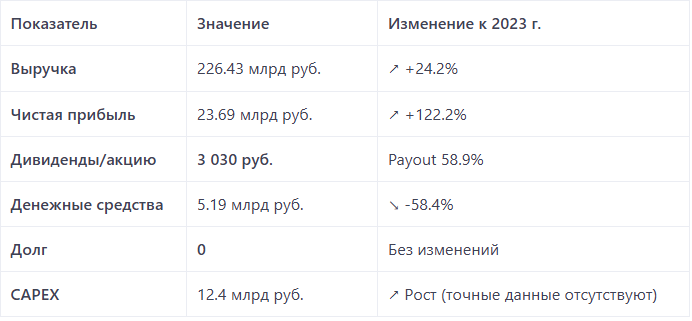

💰 Основные метрики (2024 г.):

На основе данных МСФО

Тренды:

- Рост выручки за счет высоких цен на нефть и девальвации рубля.

- Резкое увеличение чистой прибыли (+122.2%) из-за низкой базы 2023 г. и снижения коммерческих расходов на 29.8%.

- Сокращение денежных средств (-58.4%) при сохранении нулевой долговой нагрузки.

Прогноз на 2025 г. и данные за 1 полугодие:

- Дивиденды:

Ожидается финальная выплата ~1 625 руб./акцию (при достижении payout 70%). - Риски:

Слабое 1 полугодие 2025 г. из-за волатильности нефтяных цен — возможен пропуск выплат. - Операционные данные:

Пока отсутствуют в открытых источниках. Мониторить отчеты за 2 кв. 2025 г. на e-disclosure.ru.

⛽️ Сравнение с Лукойлом (LKOH) и Татнефтью (TATN) за 2024 г.:

💰 Дивидендная политика: Сравнение

Ключевые различия:

- Лукойл: Снижение прибыли (-40%) из-за квот ОПЕК+ и налогов, но рост FCF — основа для дивидендов.

- Татнефть: Рекордный FCF (+150%) и сокращение CAPEX на 23.5%.

- Удмуртнефть: Максимальная див. доходность (+11.39%), но внебиржевой статус акций ограничивает ликвидность.

📉 Риски для инвесторов:

- UDMN:

Внебиржевые акции → сложности покупки/продажи.

Зависимость от цен на нефть: слабое 1 полугодие 2025 г. может отменить выплаты. - LKOH:

Санкционное давление на экспорт нефти. - TATN:

Волатильность спроса на продукты переработки.

🏭 Основные направления бизнеса: Сравнение Удмуртнефти, Лукойла и Татнефти

⛽️ 1. Удмуртнефть UDMN: Фокус на добыче

- Ключевой актив: 35 нефтяных месторождений в Удмуртии (60% региональной добычи).

- Профиль прибыли:

Добыча нефти: 100% выручки и прибыли (5.62 млн т в 2024 г.).

Логистика: Зависит от инфраструктуры «Роснефти» — доля в прибыли не раскрывается. - Специализация: Нишевый игрок без переработки и розницы. Рост прибыли (+122% в 2024 г.) обеспечен исключительно ценами на нефть.

🔋 2. Лукойл (LKOH): Полный цикл + энергетика

- Структура доходов (2024 г.):

Добыча: 85 млн т нефти → 45–50% прибыли (основа бизнеса).

Переработка: 60.7 млн т нефтепродуктов → 20–25% прибыли.

Розница: 6 000 АЗС в 100 странах → 15–20% прибыли.

Энергетика: Контроль «ЭЛ5-Энерго» (электростанции) → 10% прибыли. - Уникальное преимущество: Вертикальная интеграция снижает риски ценовых колебаний.

3. Татнефть (TATN): Добыча + переработка + диверсификация

- Распределение прибыли:НаправлениеДоля в прибылиКлючевые активыДобыча нефти50–55%Ромашкинское месторождение (крупнейшее в мире), проекты в Средней АзииПереработка20–25%НПЗ «ТАНЕКО» (глубина переработки 99%)Шинный бизнес15–20%3 завода (23.5 млн шин/год), бренды Ikon, Bars, Attar 5Финансовые услуги5–10%Банк «Зенит», страховые продукты

- Диверсификация: Шинный сегмент вырос на 30% в 2024 г. благодаря экспорту в Казахстан и Россию

Итог:

Для консервативных инвесторов предпочтительны Лукойл и Татнефть благодаря диверсификации. $UDMN подходит для тактических вложений при цене нефти >$70/баррель.