📉 Текущая ситуация: ипотека становится роскошью

🔺 Рост процентных ставок

С начала 2023 года ключевая ставка Центрального банка РФ выросла с 7,5% до 16% (по состоянию на август 2025 года). Это автоматически увеличивает ипотечные ставки до 15–20% годовых. Некоторые банки предлагают субсидируемые ставки, но по факту это скрытые надбавки к стоимости жилья.

🚫 Ужесточение условий

Банки требуют:

- больший первоначальный взнос (от 30% и выше),

- подтверждение стабильного дохода,

- отсутствие других долгов и поручителей.

Часто отказывают даже потенциальным заёмщикам с "белой" зарплатой, особенно если в семье есть дети или иждивенцы.

📊 Сравнение с арендой

При средней ипотеке в 5–6 млн ₽ на 20 лет ежемесячный платёж составляет 50–60 тыс. ₽, тогда как аренда аналогичной квартиры может стоить 35–45 тыс. ₽. Аренда стала относительно более выгодной, особенно с учётом роста ставок.

🏦 Почему всё так резко подорожало?

- Политика ЦБ: рост ключевой ставки — это попытка обуздать инфляцию и стабилизировать рубль.

- Инфляция и девальвация: удорожание строительных материалов, логистики и труда увеличивает стоимость жилья.

- Банковские риски: финансовые учреждения закладывают в процент риски невозврата, особенно при нестабильной экономике.

⏳ Ипотека на 30 лет — кабала или компромисс?

Миф о "ипотечном рабстве" существует давно. Однако:

Плюсы:

- Возможность сразу въехать в своё жильё,

- Защита от роста цен на недвижимость,

- Возможность досрочного погашения.

Минусы:

- Переплата в 2–3 раза от стоимости квартиры,

- Зависимость от одного дохода,

- Риск потери жилья при невыплате.

Важно: для многих ипотека — это единственный шанс на собственное жильё. Но стоит рассматривать более гибкие альтернативы.

🛤 Альтернативы классической ипотеке

🏡 Покупка в провинции

Плюсы:

- Стоимость жилья ниже в 2–3 раза,

- Меньшие налоги и коммунальные платежи.

Минусы:

- Ограниченные рабочие места,

- Меньше инфраструктуры и медобслуживания.

Например, в Ивановской области можно купить новостройку за 2,5–3 млн ₽ — сумму, которую можно покрыть накоплениями или с минимальной ссудой.

🧱 Новостройки с рассрочкой от застройщика

Застройщики предлагают рассрочку на 1–5 лет без процентов. Это удобно, если:

- есть стабильный доход,

- планируется продажа другой недвижимости,

- можно внести большой первый взнос.

👥 Жилищные кооперативы и долевка

Альтернатива банкам:

- вступаешь в кооператив,

- вносишь паи (частями),

- получаешь жильё через 1–3 года.

Риски: слабая правовая защита, долгий срок ожидания.

🏠 Аренда с выкупом

Популярный формат от застройщиков и инвесторов:

- часть аренды идёт в счёт покупки,

- не требует сразу большого взноса.

Минусы: не везде доступно, ограниченный выбор объектов.

👨👩👧👦 Госпрограммы

- Материнский капитал (около 630 тыс. ₽),

- Льготная ипотека для семей с детьми (от 6%),

- Региональные субсидии, например, для IT-специалистов, учителей, врачей в малых городах.

🧾 Примеры и кейсы

🎯 Молодая семья без долгов на 30 лет

Сценарий: семья из двух человек, ребёнок, доход — 120 тыс. ₽.

Решение:

- Покупка 2-комнатной квартиры в Курске за 3,2 млн ₽,

- Первоначальный взнос — 1,5 млн ₽ (накопления + маткапитал),

- Остаток — в рассрочку от застройщика на 4 года без процентов.

✅ Успешный кейс из провинции

Молодой специалист переехал в Псков, купил однокомнатную квартиру за 2,1 млн ₽, используя региональную программу для ИТ-работников — получил субсидию 500 тыс. ₽, остальное — личные сбережения.

💡 Заключение: как не стать заложником ипотеки?

Советы:

- Не берите ипотеку на максимальный срок — переплата колоссальна.

- Сравнивайте аренду и покупку — иногда аренда выгоднее.

- Изучайте рассрочку от застройщиков и кооперативные схемы.

- Ищите программы поддержки в вашем регионе.

- Начинайте с малого — студия в провинции лучше, чем долги в мегаполисе.

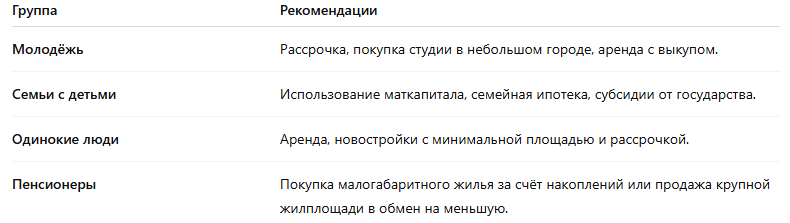

🎯 Рекомендации по группам

Вывод: ипотека — не приговор, но и не единственный путь. Главное — подходить к вопросу трезво, анализировать альтернативы и учитывать долгосрочные последствия.