За консультацией обратился предприниматель, который планировал зарегистрировать ООО на общей системе налогообложения с возможностью выставлять счета с НДС, так как его заказчики работают только с теми, кто предоставляет счет-фактуры по НДС. И был очень удивлен тому, что он предприниматель на УСН, не достигший 60 млн. руб. тоже может выписывать счета-фактуры с НДС. Расскажу об этом подробнее:

До 2025 года плательщики УСН не признавались плательщиками НДС и существовала противоречивая практика и разъяснения ФНС и Минфина РФ по вопросу можно ли покупателям брать на вычет НДС, выставленный неплательщиком НДС. Большинство судебных решений придерживались такой позиции: если поставщик — даже не будучи плательщиком НДС — выставил покупателю счет-фактуру с выделением налога и оплатил этот налог в бюджет, у покупателя возникает право на вычет, если он выполнил все условия статьи 171 и 172 НК РФ (товары приобретены для налогооблагаемых операций, приняты к учету, и есть правильно оформленный счет-фактура).

С 1 января 2025 года ключевые изменения законодательства по Федеральному закону №176-ФЗ отменили положения о том, что упрощенцы не признаются плательщиками НДС. Теперь организации и ИП на УСН являются плательщиками НДС. И те кто превысил порог дохода за 2024 год в 60 млн. руб., обязаны платить НДС в общем порядке или по пониженной ставке. А те, кто остаётся в пределах лимита (до 60 млн. руб.), освобождены от уплаты налога, но при выставлении счетов-фактур с выделенным НДС обязаны исчислить и уплатить его в бюджет.

Но следует учесть, что для налогоплательщиков, освобожденных от НДС, но выставившим счет-фактуры установлен особый порядок оплаты налога, отличный от обычного по 1/3 каждый месяц по окончанию квартала. Упрощенец должен уплачивать исчисленный НДС по итогам каждого налогового периода (квартала) не позднее 28 числа следующего месяца всю сумму сразу без разделения на части.

Опасная ситуация с авансом

Если вы не плательщик НДС заключили договор с НДС и по условиям договора предусмотрен аванс, то может возникнуть ситуация когда НДС 20% вы заплатите дважды.

Если по условиям контракта предусмотрена предоплата (аванс), организация на УСН обязана выставлять счет-фактуру на аванс с выделением суммы НДС. Согласно Налоговому кодексу, получив аванс, исполнитель должен зафиксировать налоговую базу для НДС на дату поступления этой предоплаты и определить сумму налога расчетным способом исходя из ставки контракта. При отгрузке товара или выполнении работ выставляется второй счет-фактура на сумму контракта и вычет по авансу исполнителю не положен. Двойного налогообложения можно избежать только в том случае если аванс и отгрузка товара (оказания услуг) произошли в одном квартале.

Особенности выставления счет-фактур при получении аванса:

• Счет-фактура на аванс выставляется в течение 5 дней после поступления оплаты.

• НДС с аванса рассчитывается по формуле 20/120, то есть налог включён «внутри» суммы аванса.

• Если реализация под предоплату происходит в том же квартале, можно не выставлять счет-фактуру на аванс, а отразить НДС только при реализации. Но если реализация и получение аванса приходятся на разные кварталы — счета-фактуры на аванс обязательны.

Заполнение налоговой декларации неплательщиками НДС

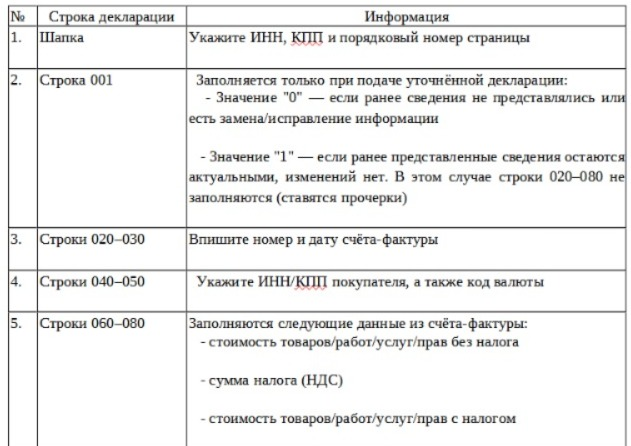

Специальный раздел 12 декларации по НДС заполняется только в особых случаях — если продавец выставил покупателю счёт-фактуру с выделенной суммой налога, при этом:

- продавец освобождён от обязанностей по исчислению и уплате НДС;

- продавец осуществляет операции, которые не облагаются НДС;

- продавец вообще не является плательщиком НДС.

Вносят сведения в этот раздел:

- организации и ИП, не являющиеся плательщиками НДС (например, на патенте), если выставлен счёт-фактура с выделенной суммой налога;

- лица, освобождённые от обязанностей по исчислению и уплате НДС на основании статей 145 и 145.1 НК РФ, если выставлен счёт-фактура с выделенным НДС;

- налогоплательщики НДС — если у них есть только необлагаемые НДС операции и по ним выставлены счета-фактуры с выделением налога.

Как заполняется раздел 12 налоговой декларации по НДС?

Количество страниц раздела 12 должно соответствовать числу выставленных счетов-фактур с выделенным НДС. Сумму налога по всем выставленным счетам-фактурам вы указываете для уплаты в строке 030 раздела 1 декларации.