Почему «развод» кредиторов стал эпидемией банкротных дел

В 2024 году 27% требований в делах о банкротстве физлиц и юрлиц признаны судами необоснованными. Фиктивные кредиторы искусственно раздувают реестр, чтобы:

- Получить долю из конкурсной массы;

- Блокировать решения собраний кредиторов;

- Давить на должника для передела активов .

Как финансовый управляющий с 8-летним стажем и юрист с 19 летним стажем, объясню, как вычислить таких "паразитов" с помощью финансового анализа и пресечь мошеннические схемы.

▫️ 3 главных признака фиктивных требований

1. Требования-близнецы

- Одинаковые суммы, даты возникновения и предмет договора у нескольких кредиторов.

- Пример: В деле о банкротстве ООО «Стройресурс» выявлено 5 требований по 1,7 млн руб. с датой 15.12.2024 по договорам «займа» без платежных поручений.

2. Сделки с аффилированными лицами

- Кредиторы связаны с должником через родственников, подставных лиц или «массовых» директоров.

- Инструмент проверки: Запрос выписок ЕГРЮЛ по контрагентам через сервис ФНС «Прозрачный бизнес».

3. Отсутствие экономического смысла

- Кредитор передал должнику 10 млн руб. под 0,1% годовых без обеспечения;

- Должник продолжал брать займы при просрочке по текущим платежам.

Пошаговая инструкция: Как выявить фикцию через финансовый анализ

Шаг 1. Анализ денежных потоков

Сверьте заявленные кредитором перечисления с банковской выпиской должника:

- Нет подтверждающих платежек → требование спорное;

- Платеж проведен через кассу → проверьте кассовую книгу на предмет подделки подписей;

- Круговая выплата (деньги ушли на счет кредитора в тот же день) → признак фиктивности.

Кейс из практики: В деле № А40 «кредитор» предоставил договор займа на 3 млн руб. Выписка показала: деньги поступили со счета дочерней фирмы должника, а через 2 часа вернулись обратно комиссией за «услуги». Суд исключил требование.

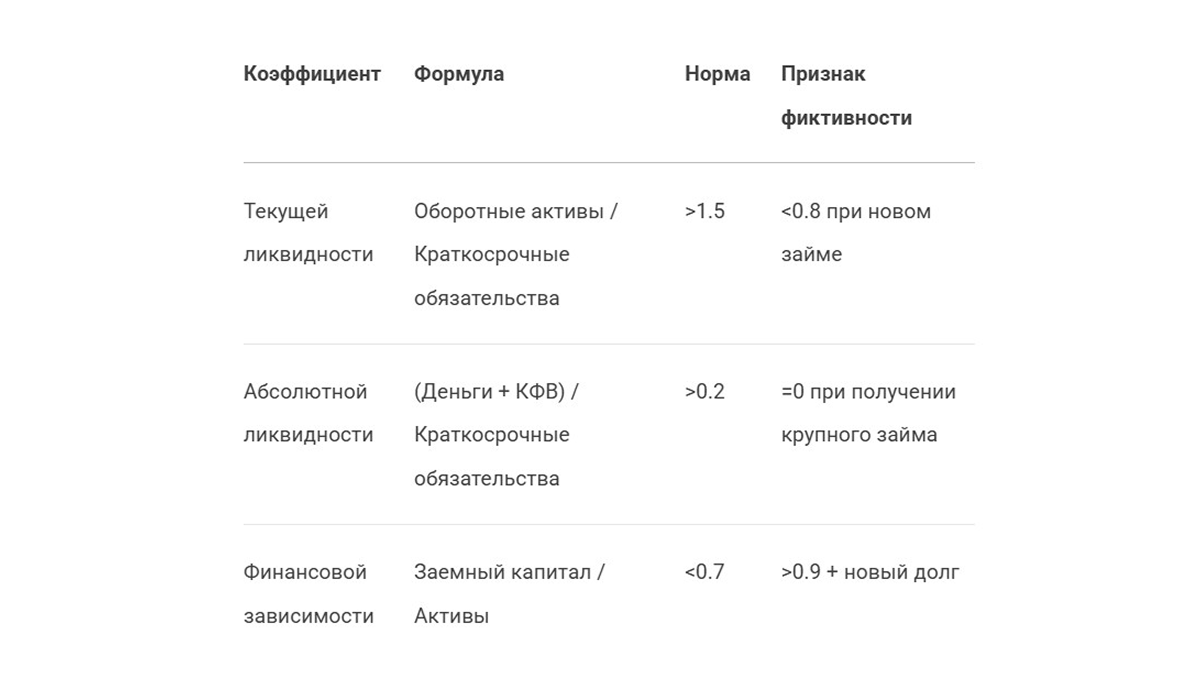

Шаг 2. Коэффициентный тест на жизнеспособность сделки

Рассчитайте ключевые показатели на дату заключения договора:

Интерпретация: Если на дату займа должник был неплатежеспособен (КТЛ <1), а кредитор это знал — требование можно оспорить по ст. 61.2 Закона о банкротстве.

Шаг 3. Детекция сговора через цепочки контрагентов

- Запросите у кредитора документы о первоисточнике денег (если средства получены от третьих лиц — проверьте их связь с должником);

- Постройте схему движения средств между всеми участниками;

- Ищите «красные флаги»:

- Кредитор зарегистрирован за неделю до сделки;

- Юр Адрес совпадает с адресом должника;

- Гендиректор — «массовый» номинал.

5 способов защиты от мошеннических требований

- Ходатайствуйте о независимой экспертизе договора

- Проверка подписей на соответствие образцам в ЕГРЮЛ;

- Анализ давности создания чернил (если документ «задним числом»).

- Требуйте детализацию исполнения обязательств

- Для договоров услуг — акты выполнения работ с подписями и печатями;

- Для поставок — товарные накладные ТОРГ-12 и логистические документы.

- Проверяйте кредитора через сервис Федресурса

- Убедитесь, что компания не в стадии ликвидации;

- Изучите историю смены директоров (если текущий руководитель — бывший бухгалтер должника, это признак сговора).

- Инициируйте опрос свидетелей

- Привлекайте сотрудников должника для подтверждения/опровержения факта работ.

- Заявляйте встречный иск о возмещении убытков

- Если доказан сговор, кредитор компенсирует судебные издержки и ущерб от затягивания процесса.

Мое мнение: Почему классические методы не работают в 2025 году

Как практик, отмечу: старые схемы «развода» эволюционируют. Вместо прямых подделок документов мошенники теперь используют:

- Микротранзакции: 100+ требований по 50-100 тыс. руб. от «граждан» через МФО;

- Кросс-коллекшн: Перевод долга в компанию-коллектор с офшорной юрисдикцией.

Реальный кейс: В деле ИП Соколова выявлено 132 «микрокредитора». Анализ показал: 98% займов выданы через 1 МФО, а деньги поступили с одного расчетного счета. Требования исключены.

📊 Таблица: Какой инструмент выбрать для доказывания фиктивности

Последствия для инициаторов «развода»

- Для кредитора:

- Отказ во включении в реестр;

- Штраф до 500 000 руб. по ст. 14.13 КоАП РФ;

- Уголовная ответственность по ст. 159 УК РФ (мошенничество.

- Для управляющего:

- Исключение из СРО за непринятие мер;

- Субсидиарная ответственность по долгам.

Заключение: Главное — действовать до первого собрания кредиторов

- На стадии наблюдения:

- Анализируйте реестр требований через коэффициентный метод;

- Отклоняйте сомнительные заявки до их включения.

- При утверждении реестра:

- Требуйте оригиналы документов;

- Проводите перекрестный опрос кредиторов.

- При выявлении схем:

- Подавайте заявление о привлечении к уголовной ответственности.

"Фиктивные кредиторы — как вирус: если не блокировать на ранней стадии, они парализуют всю процедуру"

Помните: В 2025 году суды принимают цифровые доказательства. Используйте это в борьбе с мошенничеством!