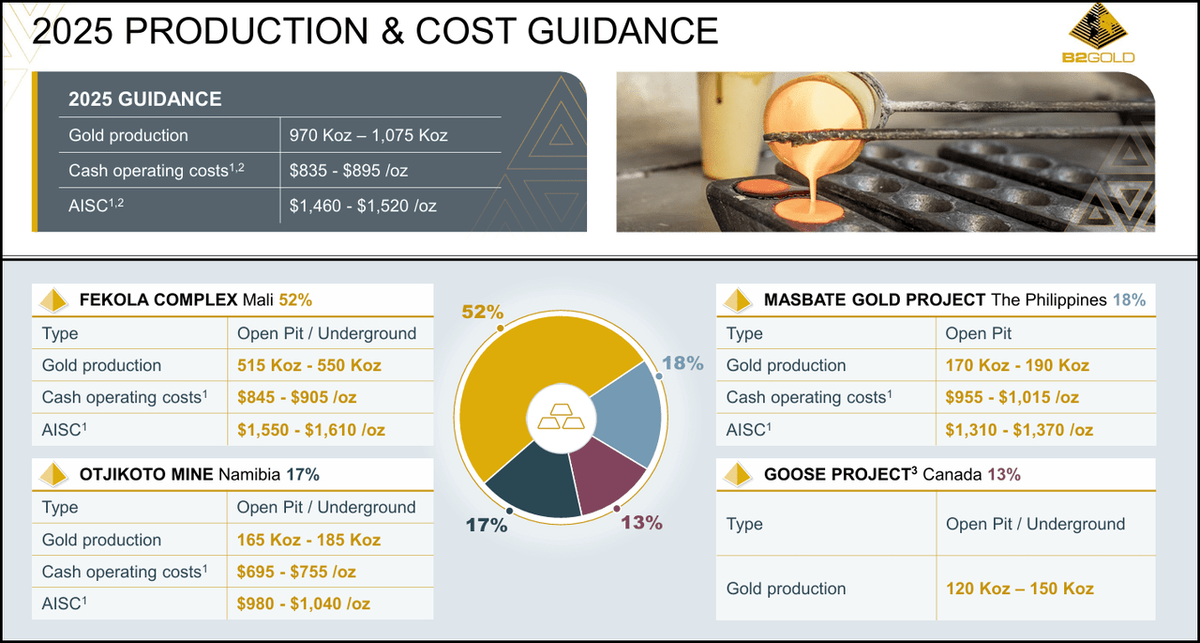

B2Gold (BTG) — канадская золотодобывающая компания, ведущая активную деятельность в Мали, на Филиппинах, в Намибии, а теперь и в Канаде. Компания планирует произвести около 1 миллиона унций золота в 2025 году при средней себестоимости (AISC) 1460–1520 долларов США за унцию (что примерно на 20% выше предыдущих показателей из-за проектов и проблем). Даже несмотря на спад на ключевом руднике в Мали в конце 2023 — начале 2024 года, компании удалось добиться очень хороших показателей и стабильного уровня производства в прошлом году. В результате AISC увеличился, но должен снизиться по мере ввода в эксплуатацию новых проектов и нормализации капитальных затрат и производства.

На последние данные влияют весьма значительные капитальные затраты, поскольку компания инвестирует огромные средства в свои проекты. Даже в этом случае мы наблюдаем положительный свободный денежный поток (TTM), что, безусловно, впечатляет и показывает, насколько велик потенциал компании генерировать значительные денежные потоки после нормализации капитальных затрат. С учетом нормализации капитальных затрат, вероятнее всего к началу 2030 года денежный поток B2Gold может превысить 1 миллиард долларов, а цена на золото превысит 3000 долларов, если проекты будут реализованы по плану. Это весьма существенно, учитывая рыночную капитализацию в 4,86 миллиарда долларов, о чем я упомяну ниже.

B2Gold — вероятно единственная золотодобывающая компания, акции которой можно активно покупать сегодня благодаря ее весьма существенным катализаторам роста, которые вскоре материализуются, высокому потенциалу роста и расширения при одновременном снижении рисков, связанных с Мали, и весьма привлекательной оценке, особенно по сравнению с другими компаниями в отрасли, о чем расскажем ниже.

С финансовой точки зрения, судя по последнему отчету о доходах B2Gold, они находятся в очень хорошем положении: текущие активы превышают текущие обязательства, большая часть которых приходится на предоплаченные продажи золота, и у них не так много долга. Недавно они выпустили немного долга, объявив о выпуске конвертируемых облигаций на сумму 460 миллионов долларов с доходностью 2,75% годовых для финансирования своих проектов.

Капитал составляет около 3,17 миллиарда долларов, что примерно на 140 миллионов долларов больше, чем в последнем квартале, что ставит их на коэффициент PB около 1,5, что не удивительно, но все же где-то посередине отрасли, хотя их активы значительно более прибыльны, чем другие, благодаря низким издержкам.

Фактически, это один из лучших балансов, которые мы можем найти в отрасли, он конкурирует даже с такими отличными, как Alamos (AGI), хотя география этих активов сильно различается.

Дивиденды и выкупы

Чтобы дополнительно сэкономить деньги на развитии своих проектов и повысить краткосрочную гибкость, B2Gold недавно объявила о сокращении дивидендов вдвое, в результате чего доходность достигла примерно 2,2%, что невысоко, но является одним из самых высоких показателей в отрасли.

Тем не менее, существует потенциал для восстановления этой доходности после нормализации капитальных затрат, хотя имело бы смысл либо реинвестировать эти средства, либо погасить долг. Или, что ещё более разумно, компания объявила о выкупе акций до 5% в апреле 2025 года, одобренном в апреле 2026 года, до апреля 2026 года! Вероятнее всего, это действительно хороший ход руководства, поскольку акции торгуются со значительным дисконтом.

Риски и возможности

B2Gold не только дешев для того, что они могут производить сегодня, но у них есть очень значительные цели по росту, добавляя 750 000 унций в год к концу десятилетия, будучи лидером в отрасли, когда дело касается их трубопровода органического роста, особенно с учетом того, что отрасль, похоже, предпочитает расти за счет консолидации (слияний и поглощений), а не за счет разработки новых проектов.

Что касается их потенциала, они фактически объявили пару дней назад, что первое золото было отлито на их руднике Гуз в Канаде. Как они и обещали, коммерческое производство началось в третьем квартале 2025 года - первая заливка была 1 июля - и они «продолжают оценивать производство в 2025 году в 120-150 000 унций, а среднегодовое производство золота в течение первых полных шести лет работы проекта до 2031 года составит ~ 300 000 унций / год, исходя только из существующих минеральных запасов».

Эта часть в конце также важна, поскольку мы говорим о том, что они рассчитывают более чем удвоить добычу в этом году к 2031 году, основываясь только на существующих запасах полезных ископаемых, а это значит, что любое дополнительное открытие в рамках проекта может привести к ещё лучшим показателям. Тем не менее, даже без дополнительных открытий, мы говорим о компании, которая может обеспечить более 1 миллиарда долларов денежного потока через пять лет, исходя из текущих проектов в разработке, что очень неплохо для рыночной капитализации в 4,84 миллиарда долларов. Это сделало бы их акции значительно дешевле конкурентов, хотя они уже находятся на таком уровне, торгуясь по очень привлекательным коэффициентам в течение некоторого времени из-за политического риска, связанного с акциями.

Как уже упоминалось, политический риск, вероятно, остаётся главным сдерживающим фактором, препятствующим более рациональному рынку этих акций, учитывая исторически высокие цены на золото в периоды, когда компания стремится значительно увеличить производство.

Мы видим, что Barrick (B) всё ещё испытывает трудности с Мали после того, как страна объявила об изменении своего горного кодекса ещё в 2023 году. Это пример того, почему некоторые страны считаются более рискованными с политической точки зрения, чем другие, но разница здесь в том, что B2, в отличие от Barrick, на самом деле не находится в плохом/неопределённом положении. B2Gold и Мали уже договорились о новых условиях разрешений и даже получили разрешения на расширение.

И последнее замечание: ЛЮБАЯ страна может это сделать, особенно с учётом того, что в последнее время практически во всех уголках планеты происходит смена правительств слева направо или наоборот. Изменения в роялти, налогах, более жёсткие требования к разрешениям, государственная собственность и т. д. представляют собой риск для любой компании, производящей сырьевые товары, но должен сказать, что для B2Gold этот риск, как я уже упоминал, сильно преувеличен.

Конечно, всё может измениться к худшему — кстати, именно новый режим стал причиной изменения правил добычи полезных ископаемых, — но компания расширяется, удаляясь от Мали, что теоретически должно снизить предполагаемый риск и повысить оценку.

Например, недорогие канадские активы, такие как Alamos, сегодня торгуются с коэффициентом P/FCF около 33,5. В худшем случае B2 может даже отделить свои немалийские активы, чтобы раскрыть их значительную стоимость, хотя об этом не было объявлено, и пока нет никаких признаков того, что компания планирует это сделать.

Для приблизительного сравнения «яблоки за яблоки», если предположить аналогичную AISC, Alamos ожидает около 600 000 унций производства в этом году и планирует увеличить этот показатель до ~700 000 к 2027 году, в то время как B2Gold ожидает, что её канадский проект произведёт около 300 000 унций за тот же период.

Рыночная капитализация Alamos сегодня составляет 11,35 млрд долларов, что означает ~16 214,28 доллара за унцию золота (производственная мощность). Если приобрести B2 по той же цене через отдельную компанию, то получится рыночная капитализация в 4,86 млрд долларов, что практически идентично текущей рыночной капитализации B2 (~на 20 млн долларов выше сегодняшнего уровня) — для одного проекта, в то время как всё остальное, то есть большая часть компании, фактически достаётся бесплатно по этой цене!

Конечно, предположим, что унция торгуется по 10 000 долларов, поскольку руда Аламоса считается рудой высшего качества, и было бы несправедливо предполагать те же соотношения, то есть соотношение цена/свободный денежный поток составляет ~20,66, и это все еще дает рыночную капитализацию в 3 миллиарда долларов, что составляет ~61,85% от текущей рыночной капитализации B2 — опять же, для одного проекта, который едва ли составит ~20% от их производства.

Оценка

Что касается оценки, скорректируем начальный свободный денежный поток, предположив, что нормализованные капитальные затраты составят 450 миллионов долларов США. Это значительно выше уровня, существовавшего до начала инвестиционного цикла.

Однако необходимо учитывать более высокие капитальные затраты на поддержание производства, поскольку у них будет больше проектов, а также тот факт, что в прошлом году добыча была ниже из-за проблем в Мали. Таким образом, есть предположение, что использование скорректированного свободного денежного потока TTM в размере примерно ~550 миллионов долларов США должно дать хорошее представление о том, сколько компания может произвести при текущих ценах на золото с нормализацией капитальных затрат в будущем, и, возможно, даже будет более консервативным.

Итак, для оценки B2Gold по методу DCF начнём со свободного денежного потока в размере 550 миллионов долларов и предположим, что среднегодовой темп роста составит приблизительно 10,5% в течение первых 5 лет, что будет означать общий рост около 65% за этот период — с учетом проектов роста, находящихся в разработке, и, возможно, даже некоторых задержек — с последующим ежегодным ростом в 4% в течение следующих 5 лет по мере стабилизации производства и развития компании.

Будет использоваться терминальный темп роста в размере 3% для отражения долгосрочного спроса на золото и WACC в размере 8% для учета волатильности цен на сырьевые товары и геополитических рисков в регионах ее деятельности, что соответствует рыночным оценкам (см. здесь и здесь ). При чистом долге в размере 77,9 миллионов долларов и приблизительно 1,32 миллиарда акций в обращении, полученная модель DCF дает стоимость предприятия около 8,3 миллиарда долларов и стоимость собственного капитала около 8,22 миллиарда долларов. Это подразумевает внутреннюю стоимость на акцию около 6,21 доллара.

Это примерно на 71,5% выше текущей цены, если использовать относительно консервативные оценки и включать задержки в их проектах, и есть также потенциал от отделения, если компания захочет таким образом раскрыть свою реальную стоимость.

К 10 году, если предположения верны, это составит 1,06 млрд долларов денежных потоков, при этом текущий коэффициент P/FCF составит менее 4, что очень трудно предвидеть, поскольку тогда они смогут выплачивать даже более 25% доходности (при 100% выплате).

Выводы

В целом, соотношение риска и доходности акций B2Gold кажется слишком хорошим, чтобы его проигнорировать. Несмотря на то, что цена выросла почти ровно на 50% с начала года, B2Gold по-прежнему одна из самых сильных инвестиций в золотодобывающей отрасли, и это единственная компания, которая заслуживает внимания.

Отличный баланс, огромный потенциальный денежный поток, сильно недооцененные проекты, низкий показатель AISC и растущая диверсификация проектов остаются ключевыми преимуществами, но мы должны учитывать, что политический риск, который может возникнуть как на текущих, так и на разрабатываемых рудниках, всё ещё существует.

Не является индивидуальной инвестиционной рекомендацией.