Я, признаться, даже не заметил как в свои 26 лет стал получать такие же ежемесячные выплаты, будь я майором в запасе.

***

В 2021 году у меня появилась цель создать себе капитал, приносящий пассивный доход и способный перекрыть все мои расходы.

В то время на моих счетах уже лежали несколько тысяч на депозитах, но приносили они сущие копейки. Те денежные поступления смешно было обзывать «доходом».

Капитал «топтался на месте», задача нарастить некие пассивные выплаты казалась непосильной, но отнюдь не невозможной. Я понимал (и понимаю), что когда нет возможности получать высокие ежемесячные активные доходы, а есть только среднее, стабильное денежное довольствие и дисциплина, то целевой капитал — это лишь вопрос времени.

Сегодня я уже имею ежемесячный пассивный доход от активов, который соответствует размеру военной пенсии — 33 000 рублей.

Но обо всем по порядку…

Спустя 5 лет моей активной «капиталостроительской» деятельности, я выработал определенную систему управления личными финансами, и прежде всего всегда неукоснительно придерживался регулярной тактики покупки активов.

- В 2021 году: открыл индивидуальный инвестиционный счет (ИИС), на который и по сей день покупаю акции, облигации и фонды;

- В 2022: испугался сильного падения фондового рынка, поэтому откладывал деньги только на депозит. Изучал финансовые инструменты;

- В 2023: женился. Стали сдавать небольшой дом жены в сельской местности в аренду, активно размещал средства на депозитах и значительно увеличил сумму ежегодных пополнений ИИС;

- В 2024: инвестировал, открывал депозиты под хороший процент, покупал валюту и монеты. Вступил в программу долгосрочных сбережений;

- В 2025: открыли счет на криптобирже, разобрались и стали покупать криптовалюту. В настоящее время продолжаю активно увеличивать доли во всех имеющихся активах.

День за днем, копейка к копейке, месяц за месяцам, рубль к рубли и вот на наших с супругой счетах начали вырисовываться "приятные" шестизначные суммы.

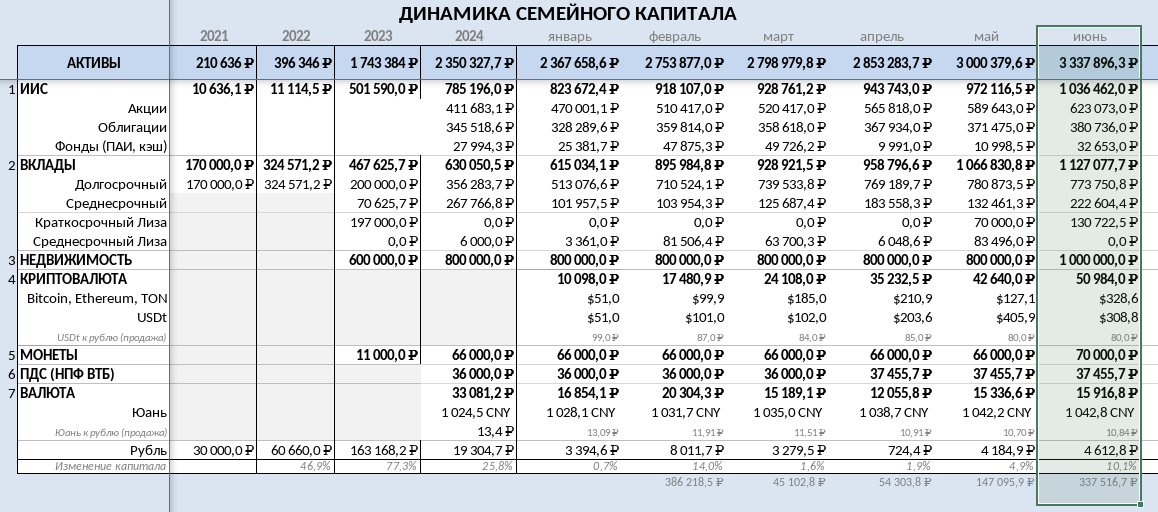

Мой капитал

По состоянию на июнь 2025 года, мой капитал, (представленный в динамики изменения по годам), можно увидеть в Таблице 1.

Так, пробежавшись глазами по колонкам, нетрудно заметить, что:

- ИИС вырос: с 10 тыс. до 1 млн.;

- Сумма по вкладам: со 170 тыс. до 1,1 млн;

- Стоимость недвижимости (примерная), сдаваемой в аренду: с 600 тыс. до 1 млн.

- и прочие активы.

Разные активы имеют отличную друг от друга ликвидность, окупаемость, риски и доходность.

К примеру, очень тяжело продать дом по справедливой (рыночной) цене да ещё и в максимально короткий срок. Точно также дело обстоит и с серебряными монетами.

Акции же можно продать в считанные секунды. Но инструменты фондового рынка, в отличии от недвижимости имеют сильную волатильность. Их стоимость может за день, как упасть на 50%, так и вырасти, а затем снова упасть.

Но в этом и плюс. Диверсификация помогает минимизировать риски и спать спокойнее.

Допустим если ВТБ обанкротится и мой вклад сгорит, (что будет печально), но благодаря «яйцам в разных корзинах» я не потеряю весь свой капитал, т.к. мои средства размещены в разных активах.

В то же время я более чем уверен, что большее количество классов активов мне не нужно. Нет смысла "распыляться" и тратить силы и время на мелкие суммы и на сомнительные активы. Я планирую сохранить текущее количество даже когда мой капитал достигнет суммы в 10, 20, 50 и 100+ млн. рублей.

Мои доходы

До 2025 года я отслеживал только суммы активного заработка, не сильно обращая внимания на пассивный доход, (т.к. на первых порах отслеживать, честно говоря, особо было и нечего).

Сегодня считаю, что уже есть на что глянуть (Таблица 2).

Три основных актива, генерирующих мне пассивный доход

1. ИИС

Покупаю дивидендные акции «состоявшихся и устоявшихся» российских компаний, а также преимущественно длинные облигации федерального займа (ОФЗ) и периодически храню часть средств в фонде «Ликвидность».

Всего на счету 1 млн., и этом году я получил пока что около 40 тыс. рублей.

2. Вклады

Пока ключевая ставка остается все еще на высоком уровне, размещаю средства на депозитах.

Сегодня у меня открыто 7 вкладов в разных банках на общую сумму около 1 млн. и средней доходностью около 20%.

3. Сдача дома в аренду

Жене по наследству достался дом в селе. Нашлись люди, которые захотели там жить длительное время.

В этом году они платят ей по 10 тыс. рублей.

***

Если же обратить внимание на мою следующую сводную табличку, которая подсчитывает среднемесячные финансовые показатели моей организации под названием «Семья», то можно увидеть что наш среднезначный пассивный доход в июле 2025 года превысил 33 тыс. рублей.

Данную таблицу веду только второй месяц. Она позволяет отслеживать такие интересные показатели капитала как:

- Общий доход;

- Активный и Пассивный доход;

- Чистые накопления;

- Общие расходы;

- Процент накопления;

- А также % достижения финансовой безопасности и свободы.

А почему военная пенсия именно 33 000 рублей?

Спросите вы. Ведь однозначно есть те, кто получают в разы больше.

Все просто. Дело в том, что сегодня среднестатистическая офицерская военная пенсия составляет именно 33 тыс. рублей. Это я так посчитал.

Расчеты военной пенсии представлены в Таблице 4, 5.

Пенсия считается от оклада по званию и должности на момент увольнения.

При выслуги в 20 лет военная пенсия будет рассчитана в размере 50% от оклада.

Я не планирую становится большим начальником с увесистыми звездами на плечах. Хочу просто хорошо делать свое дело, служить достойно, без фанатизма и стремления прыгать по головам. Думаю, что до звания «майор» не спеша дорасту, а там видно будет.

***

Таким образом, на пути достижения цели глобальной (финансовая независимость), я к своему удивлению обнаружил, что попутно (случайно) уже перегнал обещанную мне военную пенсию.

Смею предположить, что к моменту выхода на ту самую пенсию, мой пассивный доход таки «удвадцатирит» (увеличит в 20 раз) свои значения. Ведь моя цель по пассивному доходу: 600 т.р. ежемесячно!

Благодарю за прочтение!

Приглашаю вас в мой телеграмм!

В закрепленных сообщениях вы сможете найти ссылку на мои таблицы, а также актуальную информацию о моих шагах в создании капитала.