За всю свою практику обучения трейдингу, я понял, что, финансовая грамотность в России очень низкая. Это касается не только людей, у кого денег мало, но и тех, у кого есть капитал. Нехватка денег, как и избыток – это проблема, но проблема разного уровня. Одни думают, как вылезти из нищеты, другие – как сохранить и преумножить. В этой статье я хотел бы поговорить первой проблеме.

Как стать богатым?

На этот вопрос в двух словах не ответить. Для меня деньги – целая философия. Я расскажу про реально работающую систему, которая может привести вас к финансовому благополучию. Дочитав до конца, вы получите готовую формулу успеха.

Нельзя стать богатым за 5 минут.

Нет, теоретически, конечно можно выиграть в спортлото или получить громадное наследство. Но здесь речь идёт больше о счастливой случайности, чем о закономерности. Мы же хотим стать богатыми с большой долей вероятности. Остаётся лишь маленький вопрос: А как это сделать?

Первое, с чего необходимо начать – это учёт доходов и расходов.

Это нужно чтобы понимать, куда уходят наши кровно заработанные. Кто-то ведет учет в телефоне, кто-то по старинке в тетрадке, я же записывал доходы и расходы в Exel. Как говорится, кому что нравится. Самое главное – начать! Необязательно делать это постоянно, но хотя бы 3-6 месяцев имеет смысл.

За это время мы увидим, сколько тратим на необходимое, а сколько уходит на необязательные хотелки типа нового айфона, сумочки из последней коллекции, или что-то вроде того.

Далее сокращаем расходы на большую часть хотелок. Но всё-таки немного придется оставить – надо ж себя как-то радовать)). При этом нам нужно подумать в сторону увеличения доходов. Возможно, у вас давно не было повышения зарплаты. Поговорите с руководством, не исключено, что это произойдет.

Если не прокатило – попытайтесь найти приносящую удовольствие подработку. Например, выгул собак, подработка в такси или разного рода фриланс. Тут уж кому что нравится.

Если удалось увеличить доходы и уменьшить расходы – отлично, если же нет – не страшно, будем исходить из того, что есть. В любом случае некую начальную точку отсчёта мы получили.

Далее произведем расчет по следующей формуле:

Доходы - Расходы = Ежемесячно свободные деньги.

Вот эти ежемесячно свободные деньги нам необходимо сохранить и по возможности преумножить. Если мы будем держать в наличке – инфляция постепенно будет съедать наши сбережения. Следовательно, нужно пристроить деньги так, чтобы доходность по вложениям, была больше, чем инфляция, т.е. нужно куда-то грамотно инвестировать.

Тут возникает 2 проблемы.

Первая проблема заключается в том, что у многих практически нет ежемесячно свободных денег, т.к. с трудом хватает на покрытие расходов. А вторая – нет понимания, куда вложить свои накопления.

Что касается первой проблемы – у некоторых семей разница между доходами и расходами совсем маленькая (3-5 тысяч рублей). Казалось бы, куда их можно вложить? Действительно, сумма небольшая, но и с нее можно и обязательно нужно начинать!

Давайте посчитаем. 3-5 тысяч в месяц – это 36-60 тысяч в год!

Если мы сократим расходы, и немного увеличим доходы, то сможем сохранить ещё 7-10 тысяч в месяц.

Т.е. уже в месяц можем сохранить 10-15 тысяч, а это уже 120-180 тысяч в год! Такими темпами за 10 лет мы накопим 1,2-1,8 млн. Это при условии, что эти деньги лежат под подушкой и даже банковский процент на них ни капает (что, конечно, не логично). А если ещё эти деньги будут приносить доход, да ещё и с большой вероятностью (к чему мы и стремимся), то сумма сбережений будет расти гораздо быстрее.

Как вариант, свободные деньги мы можем инвестировать в акции и облигации. Это может дать неплохой прирост к капиталу. Да, есть риск. Но в моем понимании, риск – это незнание, а незнание всегда можно устранить.

Или, например, на свободные деньги заниматься трейдингом. При грамотном трейдинге с небольшими рисками можно делать 40-50% годовых. Но и здесь необходимы знания для успешной торговли. Научившись трейдить, мы можем привлекать средства инвесторов и выходить на гораздо больший доход.

Одно из направлений, в которое я инвестировал, приносило мне 20-25% пассивного дохода. Эта инвестиция почти не занимала времени, риск минимальный (в моем подходе риска не было вообще!!!) и вероятность, выхода на ожидаемую доходность стремилась к 100%! Цифры вполне реальные и очень даже неплохие.

Кто-то скажет, что есть варианты вложений 100% годовых и даже больше. Ребят, не буду спорить! Конечно, есть, но ВЕРОЯТНОСТЬ достижения такой доходности очень низкая, я бы сказал, стремиться к нулю. А вот риск при такой доходности зашкаливает. Подобные вложения – игра в повезло/не повезло. Но это не мой подход. Важно помнить: ЧЕМ БОЛЬШЕ ДОХОДНОСТЬ, ТЕМ БОЛЬШЕ И РИСК!

Сложный процент

Несмотря на название, в нем нет ничего сложного для понимания. Рассмотрим применение сложного процента на примере банковского вклада.

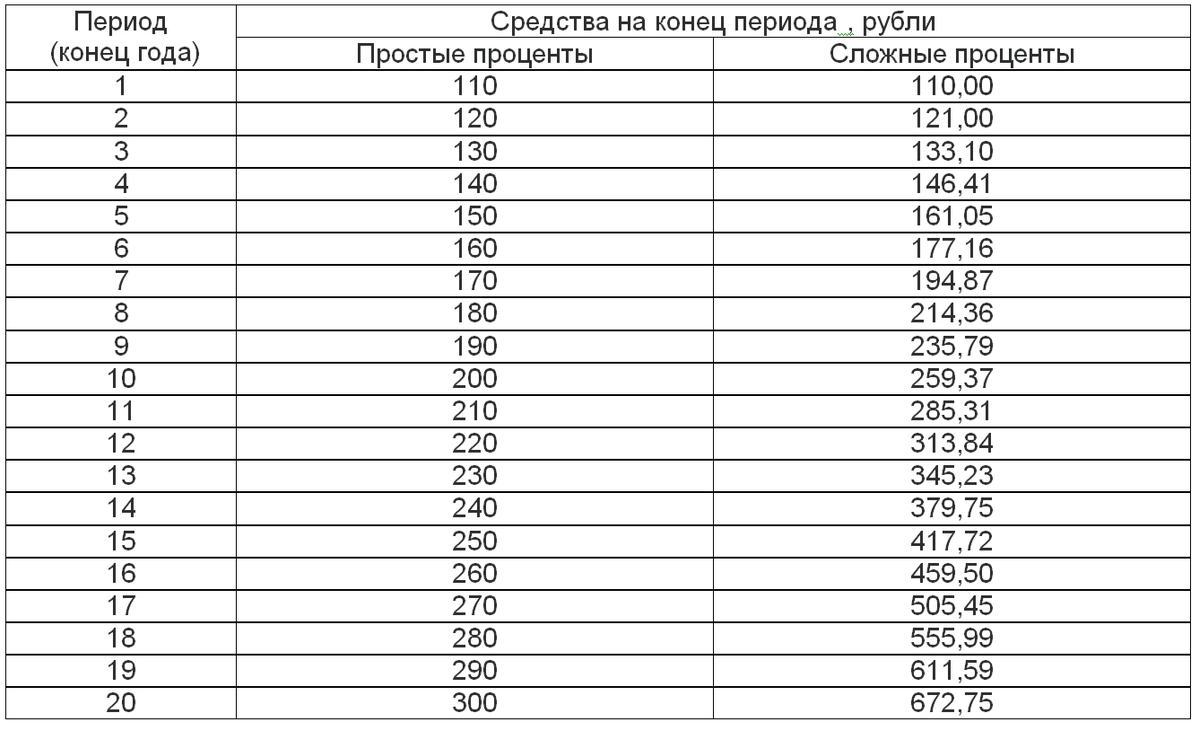

Предположим, что мы вкладываем 100 рублей сроком на 20 лет под 10% годовых. Процентная ставка на протяжении всего периода не меняется. Какая сумма будет через 20 лет? Это зависит от того, как начисляются проценты.

Метод простых процентов – предполагается, что по окончанию каждого года мы снимаем доход, который накапал с процентов по вкладу. И за следующий год процент будет начисляться от первоначальной суммы. То есть каждый год на протяжении 20 лет доход будет 10 рублей (10% от 100 рублей).

Метод сложных процентов – предполагается, что доход, который накапал с процентов по вкладу, сниматься не будет. Получается, что сумма дохода по итогам каждого года будет расти.

Наглядная разница между двумя методами начисления процентов представлена ниже в таблице.

Готовая формула успеха

Давайте выведем формулу, следуя которой с хорошей долей вероятности можно добиться успеха:

1. Необходимо вести учёт доходов и расходов

2. Постарайтесь сократить расходы и по возможности увеличить доходы

3. Ежемесячно свободные деньги инвестируйте в активы, которые с большой вероятностью будут давать вам ожидаемую доходность

4. Прежде чем инвестировать получите необходимые знания в это области

5. Используйте метод сложных процентов

6. Не берите займов и кредитов

Вкладывайте только свои собственные средства, которые можете позволить себе потерять, и при этом финансовое благополучие вашей семьи никак не пошатнется.

Надеюсь, друзья, данная информация была полезна и поможет вам сколотить целое состояние))