Госдума готовит законопроект, который может вызвать у инвесторов приятный тик в глазу: освобождение от налога на процентный доход по вкладам сроком от трёх лет. Инициативу с энтузиазмом поддержал глава комитета по финансовому рынку.

А с вами на связи я, Станислав Марулёв, юрист по банкротству физических лиц и эксперт в области финансов с опытом более 10 лет. Вступайте в мое сообщество во Вконтакте, чтобы всегда быть в курсе последних новостей по финансам, пенсиям, долгам и кредитам.

Звучит как мечта: проценты – ваши, налог – не ваш. Но прежде чем пуститься в пляс, стоит проверить, нет ли под этим "подарком" тонны мелкого шрифта. Во-первых, закон (если его примут) вступит в силу не раньше 2026 года. Во-вторых, льгота коснётся только новых вкладов, открытых после этой даты. Все старые депозиты продолжат облагаться налогом по привычным правилам.

Три года – не шутка: а оно вам надо?

Чтобы получить налоговую поблажку, придётся:

- Открыть вклад после 1 января 2026 года;

- Заморозить деньги минимум на 3 года (а лучше дольше – на всякий случай);

- Молиться, чтобы за это время ставки не упали до уровня "спасибо, что вообще даёте".

Пример для наглядности:

Допустим, у вас есть 10 млн рублей, и вы кладёте их под 16% годовых на три года. Сейчас с процентного дохода вы ежегодно платите ~187 200 налога, а за три года набегает ~560 000. Если закон примут, эти деньги останутся у вас. Но есть нюанс – воспользоваться льготой можно будет только с 2026 года, и только на новых условиях.

Альтернатива: бешеные ставки уже сейчас

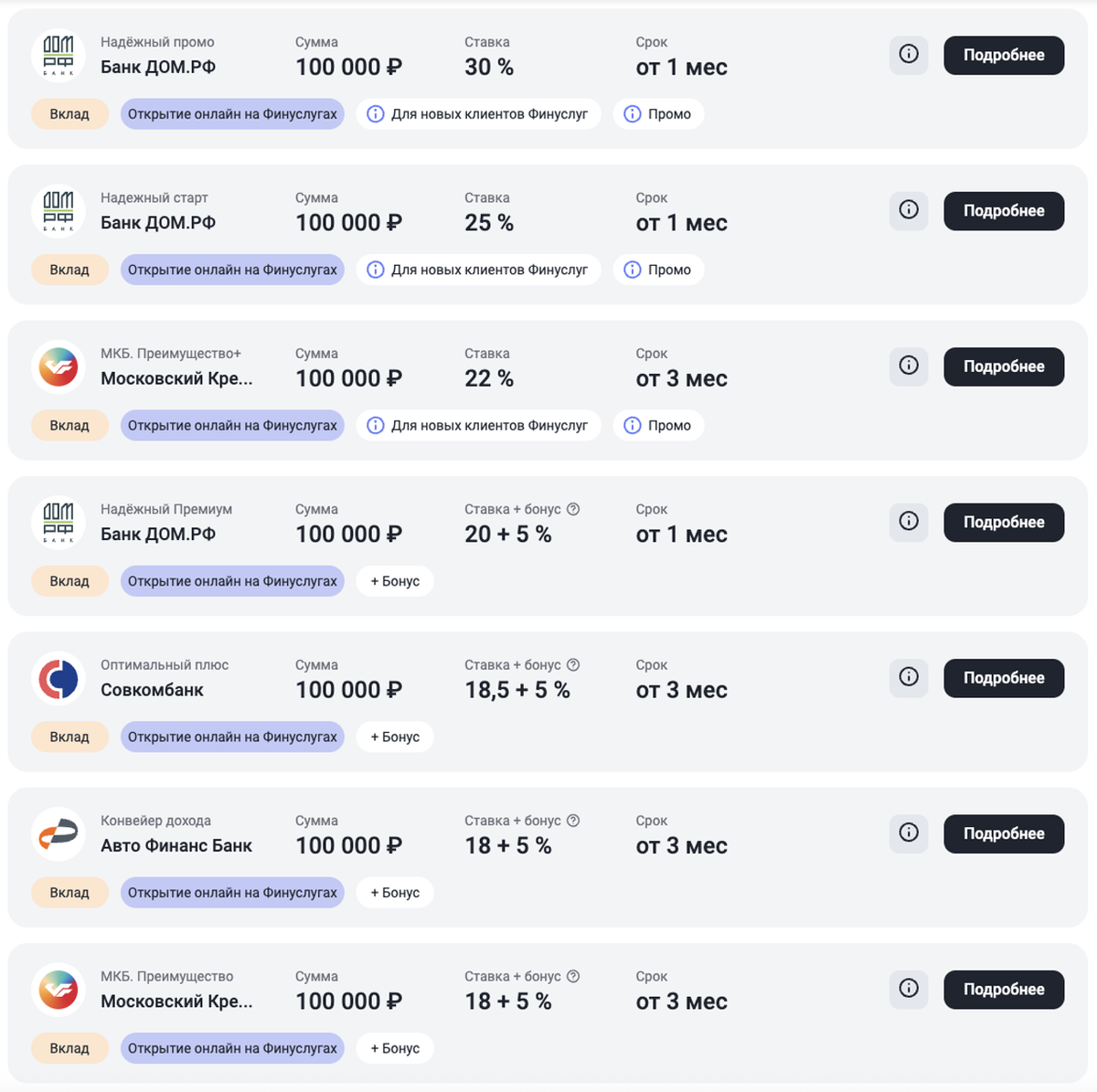

Пока Госдума размышляет, рынок предлагает куда более вкусные варианты. Например, на маркетплейсах вроде "Финуслуги" от Московской биржи можно найти вклады под 30% годовых – и это не шутка, а реальные предложения для новых клиентов.

И всё это – в лицензированных банках (например, ДОМ.РФ), с защитой АСВ и без необходимости ждать 2026 года.

Моё личное мнение

Идея освободить долгосрочные вклады от налога – в теории хороша, но слишком запоздалая и условная.

Пока чиновники готовят изменения, рынок уже предлагает куда более выгодные краткосрочные варианты. Стоит ли ждать 2026 года, если можно получить 30% уже сейчас?

А вы готовы заморозить деньги на три года ради налоговой льготы? Или лучше хватать высокие ставки, пока они есть? Обязательно делитесь своим мнением в комментариях.

Также подписывайтесь на мой канал, это мотивирует меня чаще писать для вас статьи на разные популярные темы.

Популярное на канале: