(Считаю этот пост одним из самых важных. Из него вы узнаете как правильно считать доходность и точно не попадёте в убыточную сделку)

Зачем мы приходим на рынок? - Я лично за деньгами.

А как сравнить рыночную эффективность с другими инвестиционными проектами? - Сравнивая доходность от полученного результата.

У рынка есть классное преимущество в сравнении с другими направлениями. Он дает возможность в моменте видеть доходность, прирост стоимости и прочие показатели вашего портфеля. За счёт того, что они постоянно меняются, даря то положительные, то отрицательные эмоции - это дело для многих становится еще и увлекательным эмоциональным приключением.

От финансовых показателей и % доходностей зависит принятие решений в дальнейшей судьбе того или иного актива.

В рамках одного из модельных портфелей "Ламба" мы даже ставили цель, что при достижении 100% будем фиксировать прибыль.

И вот мы подошли к интересному вопросу. А как на самом деле считать эту самую прибыль и доходность?

Если на нашем счету нет постоянных вводов, выводов, частичных фиксаций и ребалансировок, то прийти к справедливому результату очень просто. Текущая стоимость позиций минус средняя цена входа, вот и итог.

Но что делать, если портфель активно управляется или на нем совершаются не только покупки, докупки, но еще и ребалансировки с частичными фиксациями?

Рассмотрим реальный пример активного портфеля.

Для этого нам потребуется: брокерский отчет, налоговый отчет, данные из Quik, данные из мобильного приложения.

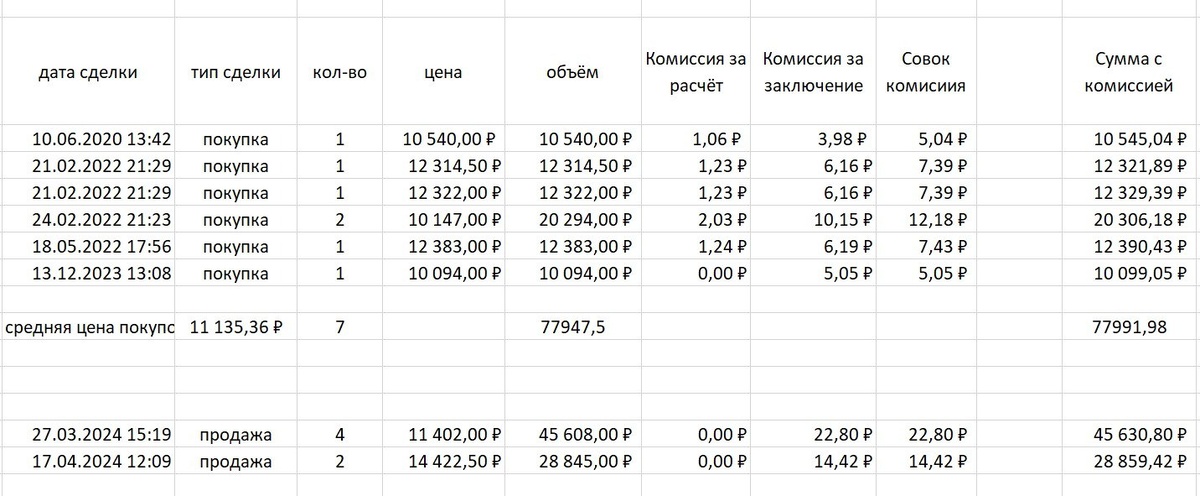

Разберем ситуацию с акциями компании Полюс.

За весь период были совершены вот такие сделки:

Купили 7 бумаг компании Полюса в разные временные периоды, и 6 бумаг продали в этом году.

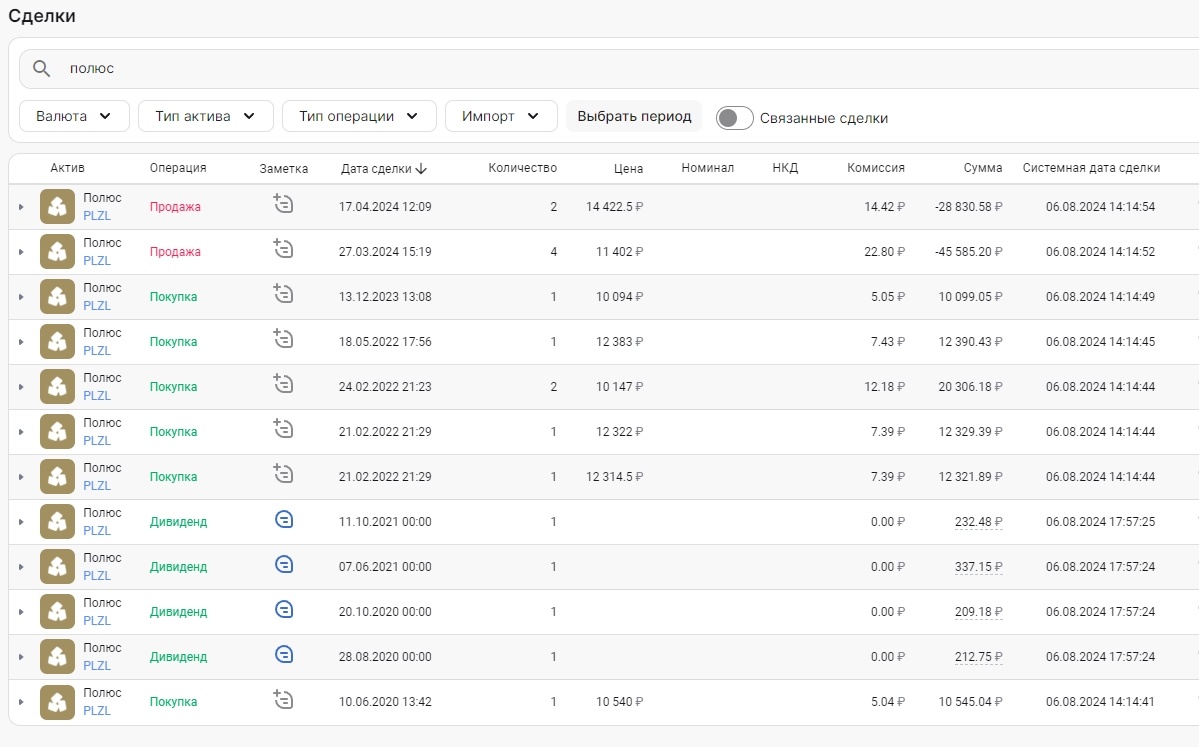

Эти же данные мы видим в программе IntelInvest в разделе сделки по бумагам.

Единственное отличие, что в брокерском отчете мы видим более детальную комиссионную разбивку.

Посчитаем среднюю цену всех покупок = 11 135,36 р.

Именно такие данные нам предоставляет терминал Quik, и от этих же значений считается прибыль: процентная и финансовая в мобильной версии терминала.

Посчитаем финансовый результат. Текущая цена бумаги 12 226,5 — средняя цена 11 135,36 = 1 091,14 рублей или 9,8%, что нам показывает терминал Quik и в очень урезанной версии предоставляет мобильное приложение.

И вот на этом этапе начинается все самое интересное. Налог у нас считается по методу FIFO (первый пришел — первый ушел).

Ниже скрин из брокерского отчета для налоговой. В нем очень наглядно и подробно раскрыта суть метода FIFO.

Налогооблагаемая база для 6 продаж была не средняя цена всей нашей позиции, а конкретные сделки, которые мы совершали. Вначале для учета финансового результата берется самая первая сделка, потом вторая и т. д.

Т. е. на текущий момент мы владеем одной бумагой, купленной по цене 10 094 р.

Кстати, налоговая еще сама учла срок владения бумагой, и т. к. первая сделка была в 2020 году, то прибыль по ней не облагалась налогом благодаря автоматическому применению льготы долгосрочного владения.

Получается, что в реальности наш финансовый итог совсем другой, нежели показывает мобильная версия или терминал QUIK!

Текущая цена 12 226,5 минус цена покупки 10 094 = 2 132,5 или 21% прибыли!

Служба поддержки знает об этом нюансе.

Вернемся к нашему заголовку. Вам какую прибыль показать? 9,8% или 21,1%?

При этом оба варианта абсолютно верны, просто считаются разной методикой.

Читая внимательно этот пост, вы теперь лучше стали понимать, почему инвесторы любят значение EBITDA, т. к. он позволяет очистить показатель от различных налоговых издержек, амортизаций.

Именно поэтому я вам и давал совет воспользоваться программой Intelinvest, которая может показывать значения с учетом вышеизложенных нюансов.

В ней есть 2 разных значения: средняя цена, которая считается с учетом метода FIFO и рассчитывается по оставшимся бумагам, и средняя цена, которая считается по всем сделкам и показывает значение очень близкое к мобильной версии или терминалу QUIK.

Вывод:

Смотреть на доходности с помощью мобильных приложений просто бессмысленно, т. к. налоговая реальность может быть совершенно другой.

Представьте, что в нашем примере оставшаяся сделка была выше текущей цены (12 500 р), а средняя по всем сделкам все еще ниже (11 500). В такой ситуации вам мобильное приложение показывает прибыль, хотя реально, в случае продажи оставшейся бумаги, вы зафиксируете убыток.

Если вы не используете сторонние программы, то рекомендую вам ориентироваться только на ликвидную стоимость ваших позиций.

Расчет реальной доходности, даже по одной из бумаг это непростая задача, особенно если ее нужно перевести в годовую доходность. А теперь представьте, что происходит с совокупной доходностью по всем вашим счетам, на которую принято обращать внимание? Она может очень сильно отличаться от налоговой реальности.

В индустрии принято париться над доходностями, меряться процентами, но как вы теперь понимание, при правильном методе можно нарисовать любой процент.

Поэтому я всегда рекомендую своим ученикам париться не над процентами, а над количеством бумаг и общей стоимостью вашего портфеля, ведь 100% от них.. это все равно них.., а 1% от дох.. это все равно дох... (сорри за мат)

P.S. Если вы не задумывались о таких важных вещах и вам понравился пост, то комментарий и лайк приветсnвуется.