На российском рынке довольно часто встречаются дополнительные эмиссии акций по нерыночным условиям, обычно выше рынка.

Из последних случаев:

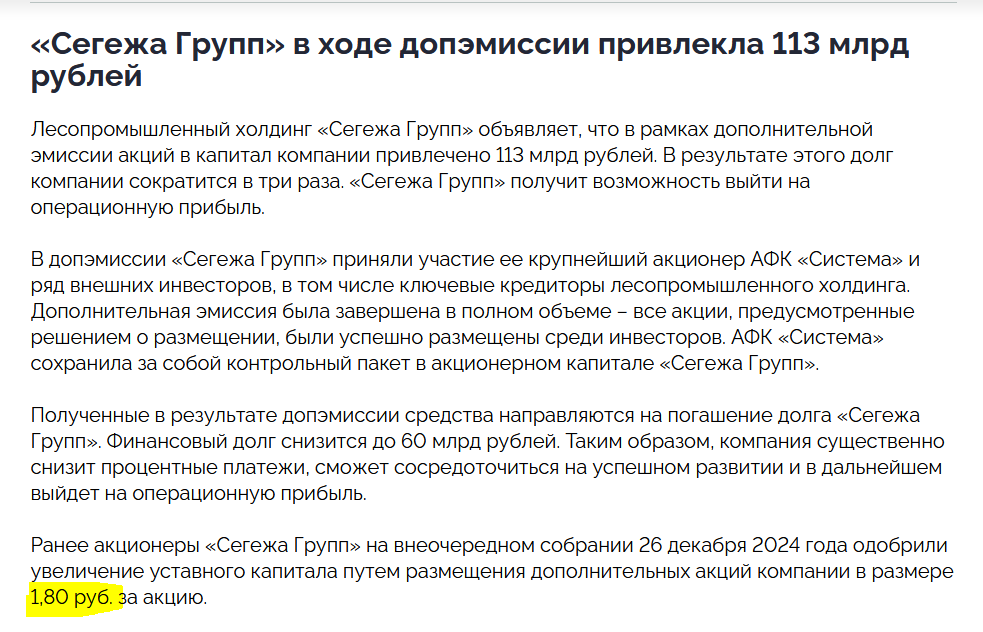

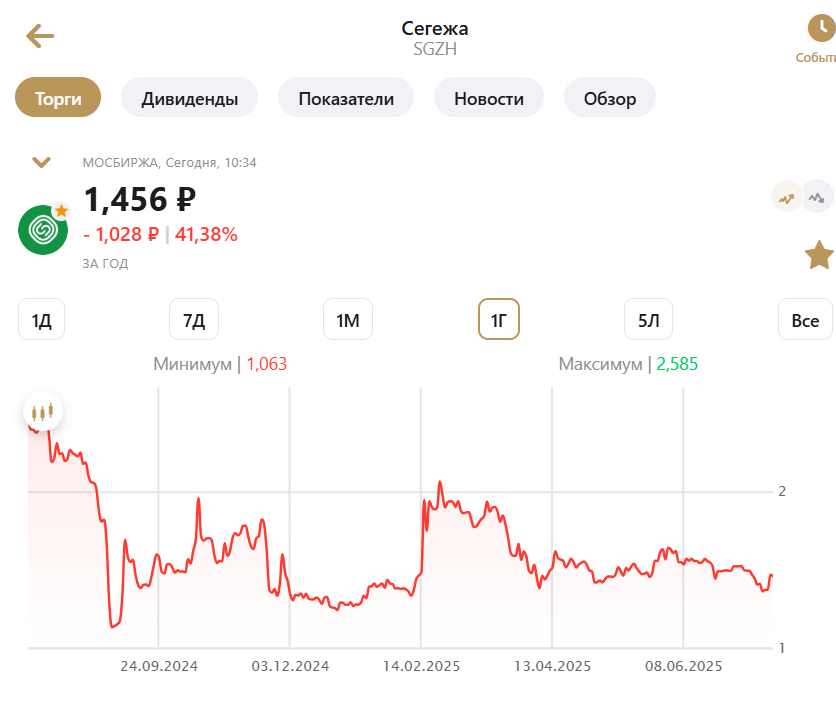

Сегежа групп провела допэмиссию акций по цене в 1.8 руб

При этом рыночная цена во время размещения была 1.4-1.6 руб.

В этом случае акции приобретали кредиторы компании в счет долгов компании. Не думаю, что какой-то нормальный рыночный акционер купил акцию по цене выше, чем биржевая.

VK провела допэмиссию по 324.9 руб.

И хотя в пресс-релизе они писали, что цена "рыночная", но во время размещения акции торговались по 250-270 руб

И обычным инвесторам участвовать в покупке дополнительных акций не было никакого смысла. Акции выкупили фонды, связанные с контролирующими акционерами.

Такая же ситуация с дополнительной эмиссией акций МТС-банка.

Цена размещения - 1380 руб.

При рыночной цене ниже 1200 руб.

Главное отличие МТС-банка от Сегежи групп и VK в том, что последние две - фактически полубанкроты с убытками. Для них допэмиссия - способ остаться на плаву.

МТС-банк - прибыльное предприятие, хотя и сократило финансовый результат за последнее время.

МТС-банк даже выплатил дивиденды перед дополнительной эмиссией:

Размер дивидендных выплат в 3.1 млрд руб оказался ниже, чем выручка от допэмиссии в 4 млрд. руб.

Так как допэмиссия проводилась по цене выше рыночной, то скорее всего ее участниками был контролирующий акционер - холдинг АФК "Система". В итоге он даже больше вложил в банк, чем получил от него дивидендов.

В каком-то смысле, выплата дивидендов и допэмиссия по цене выше рыночной - субсидия миноритарным акционерам МТС-банка.

Интересная получается ситуация: МТС-банк с его потенциальным IPO всегда считался дополнительным источником монетизации обремененной долгами МТС, но факту оказался дырой, в которую нужно вливать дополнительный капитал.

Для миноритарных акционеров эта субсидия будет прибыльной в зависимости от цены и времени приобретения акции. Если они купили акцию дешевле 1200 руб, то возможно заработают на отскоке до 1400 руб., а вот для купивших на IPO по 2500 руб - это все "мертвому припарки". Они покроют свои убытки в далеком светлом будущем:

Кстати, в ослезагоне на IPO МТС-банка поучаствовал и неоднократно мною упоминаемый так называемый "финансист" Евгений Коган.

Как он сладко пел в апреле 2024 года.

Особенно цинично выглядят его слова об "апасайде" в 40-50%....

Удачи и трезвого анализа в ваших инвестициях!!!

P.S. Подписывайтесь на мой телеграмм-канал: