Всем привет. Мы плавно с темы инвестиций в ценные бумаги переходим к теме "А зачем мне инвестировать?". Ответ на этот вопрос заключается в названии этой статьи. Поехали.

Издалека. Недавно был ходил смотреть квартиру у себя в городе. Город у нас маленький и квартиры тут стоят 2 - 6 млн. Пожилая женщина лет 60 продавала свою двухкомнатную квартиру. Я уточнил у нее причину продажи, и ответ меня немного испугал. Вот что она ответила " Платеж по ипотеке не могу оплачивать, поэтому хочу подать эту квартиру и закрыть ипотеку, а на остаток купить себе маленькую однокомнатную квартиру ". Я был в шоке.

К слову пенсия у нее 19 тысяч рублей. Платеж по ипотеке 11 тысяч. Отстаток 8 000 рублей на жизнь на месяц с учетом коммунальных платежей.

Послушав данную историю я понял, что чем раньше я начну инвестировать, тем раньше я смогу выйти на СВОЮ пенсию. Потому что у меня не осталось никакой надежды на то, что пенсия от государства сможет меня как то обеспечить.

И вот в интернете я нашел калькулятор, по которому произвел расчеты какие есть шансы у меня в 60 лет НЕ работать. Сейчас мне 27, осталось всего ничего.

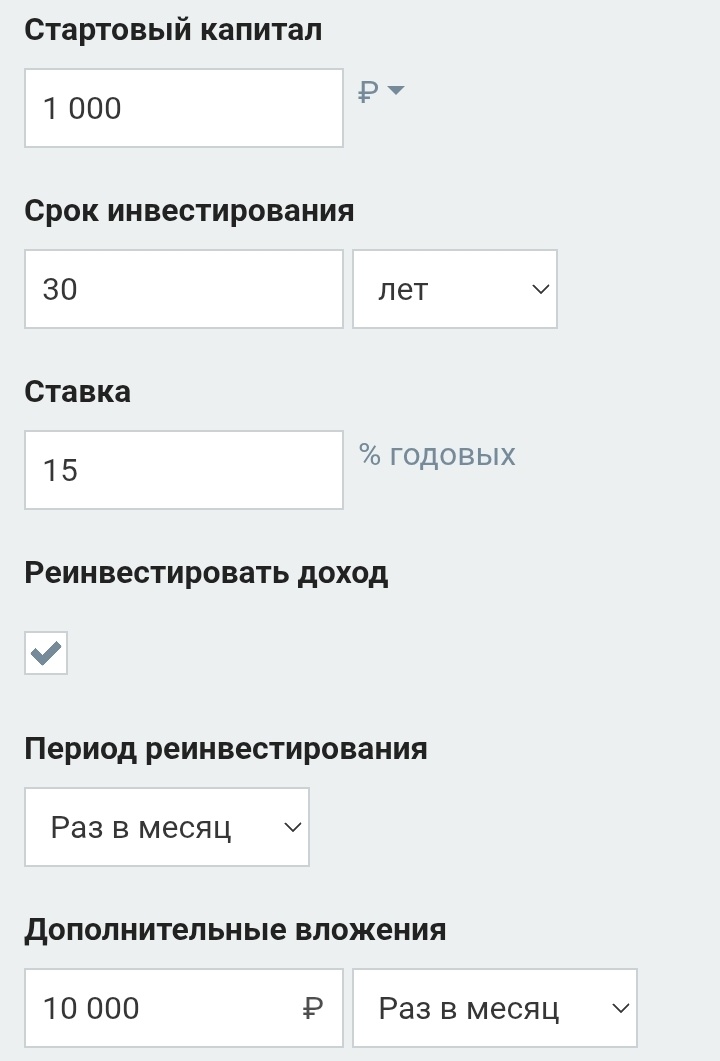

Итак, я выставил параметры. Стартовый капитал всяз 1000 рублей.

Срок инвестирования 30 лет. Мне уже будет 57, в сроки укладываемся.

Кстати, сейчас есть облигации с доходом - 25-35% ( смотри в предыдущих публикациях). ОФЗ сейчас примерно 15% годовых на 10 -15 лет. Поэтому понимаю, что ставка будет падать и доходность тоже.

И конечно же мы будем реинвестировать наш доход обратно (ОБЯЗАТЕЛЬНОЕ УСЛОВИЕ). Без этого ничего не получится. Магия сложного процента так сказать.

Дополнительные вложения взял реальные - 10 000 рублей в месяц ( а не как люди, которые в своих роликах пишут, что ежемесячно можно пополнять на 100 000 рублей). Очень мало людей так могут.

И просто взгляните на эти цифры 🔢

Сумма вложений 3 600 000 рублей за 30 лет. Мало скажите вы, ведь инфляция все съест. Не спорю.

Но смотрим дальше Доход равен 65 719 337, 10 рублей за 30 лет. НЕ думаю, что инфляция за 30 лет сделает 65 млн рублей грошами.

Ну и итоговая сумма = пополнения + доход. 69 млн рублей.

Для начала рассмотри ежемесячное изменение в первый год нашего инвестирования.

Первый месяц :

Процентный доход 12,50. Это вообще ничто даже сейчас. Но не закрывайте статью, потому что дальше вы увидите настоящую магию - Магию сложного процента.

В таблице четко видно что отмесяца к месяцу в течение года наш процентный доход увеличивается. На 7 месяце доход будет составлять уже намного больше чем в первый месяц, а именно 787 рублей. Лихо мы скакнули с 12 до 787 рублей. Но это еще что в годовом выражении вам просто сорвет башку. Поехали дальше.

За первый год мы вложим 120 000 рублей.

Процентный доход составит 8764 рубля

Начальная суммы 1000 рублей

В конце года у нас будет 129 764 рубля. Тоже не впечатляет, у кого-то это зарплата в месяц, а у кого-то и счет за вечер в ресторане. Но не отчаиваемся и идем дальше.

На протяжении 8 лет мы пополняем свои активы на 120 000 рублей в год. К концу 8 года наш процентный годовой доход превысит сумму наших пополнений в 2 РАЗА - 245 576 РУБЛЕЙ. А итоговая сумма 1 839 706 рублей.

Но это еще не пол пути. Двигаем к цели - 30 лет.

К 17 году наших инвестиций наш портфель будет стоить 9 297 619 рублей.

Заметьте, что за первые 8 лет инвестирования мы получили1 800 000 рублей, а за следующие 9 лет - 9 297 619 рублей. Магия сложного процента в деле. Вот как она работает.

Чем дольше вкладываешь, тем больше зарабатываешь.

Но и это еще не конец. Это только пол пути.

И не в коем случае не прекращайте инвестировать. Даже эти 10 000 рублей, которые через 10 лет может буду совсем ниочем. Но они разгонят ваш капитал до машины, которая сама будет приносить вам деньги

Итог, нашего 30-ти летнего марафона. 69 млн рублей. И самое лучше в то, что если вы читаете это в 20 лет, то вы на высоте, в 30 лет у вас еще есть шанс пожить нормально. В 40 лет - безбедная старость.

Так что я вам рекомендую не тратить своё время, как я это сделал 5 лет назад. И начать уже творить свою жизнь и колотить свой капитал.

А то как это сделать, читайте у меня на канале. А поможет вам в этом брокерский счет и подарок, который вы получите если откроете по моей ссылке ниже.

Всем хорошего дня и удачи в инвестициях)